経営者の高齢化や後継者不足を背景に、介護事業のM&Aは活況を呈しています。 ご自身の事業や会社のご売却を検討されている方の中には、「自分の事業所はいくらで売れるのか?」といった関心や、「安く買い叩かれるのではないか?」という不安を抱かれることがあるのではないでしょうか。

また、今すぐに売却を考えてはいなくても、相場や価格の決まり方を知っておくことは、将来的な選択肢を手元に残しておくうえで有益です。

この記事では、介護事業のM&Aにおける売却相場の目安と算出方法、仲介手数料の相場、高値がつく事業所の条件、直近の譲渡案件の具体例まで、”介護領域のM&Aとその相場”に関する情報を網羅的にご紹介します。

介護事業のM&A市場の現状と背景

増加を続ける介護事業者の倒産件数―小規模事業者の苦境が浮き彫りに

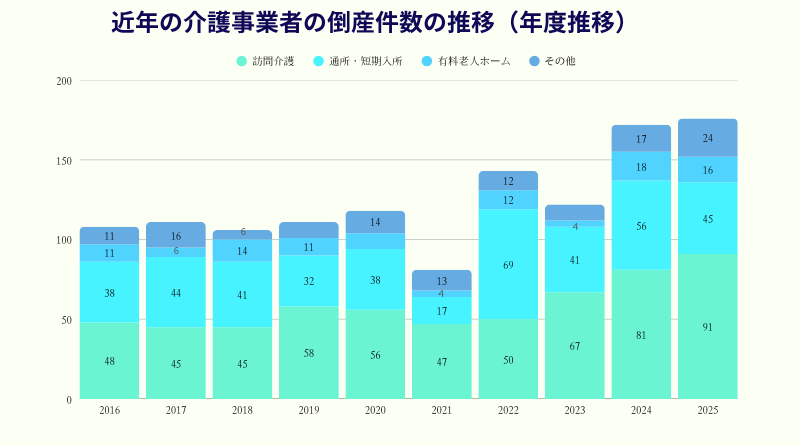

近年、介護事業者の倒産件数が増加傾向にあります。

背景には、人手不足の深刻化に加えて、コロナ禍による収益悪化のダメージが後を引いていること、利用者の獲得競争の激化、物価や人件費の上昇など、複合的な経営環境の変化があります。

東京商工リサーチの調査によると、2025年度の介護事業者の倒産件数は176件となり、介護保険法が施行された2000年以降で最多件数を2年連続で更新しました。

(【画像】東京商工リサーチ「TSRデータインサイト」の内容を元に作成)

倒産した事業者の規模を見ると、資本金500万円未満が128件(構成比72.7%)、従業員10人未満142件(同80.6%)、負債1億円未満141件(同80.1%)と、小規模事業者に倒産が集中していることがわかります。

このことから、特に経営基盤の弱い事業者ほど、外部環境の変化に対応しきれず、厳しい状況に置かれている実態がうかがえます。

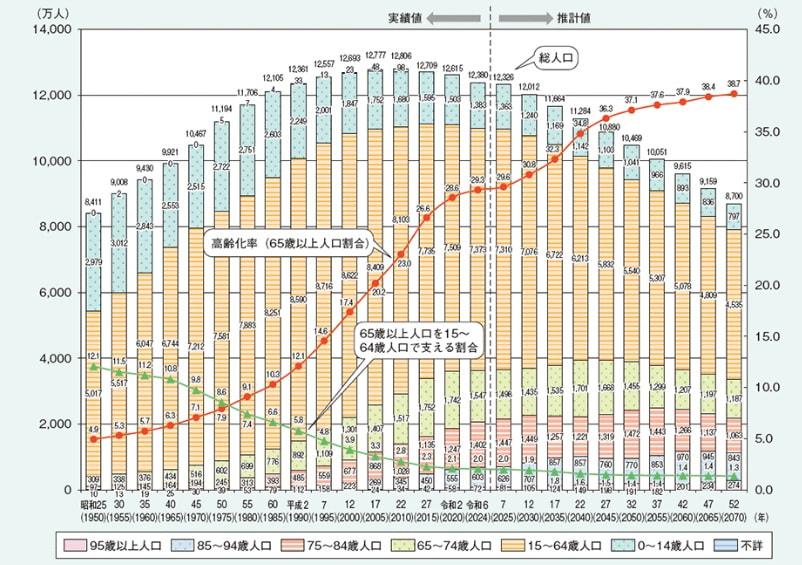

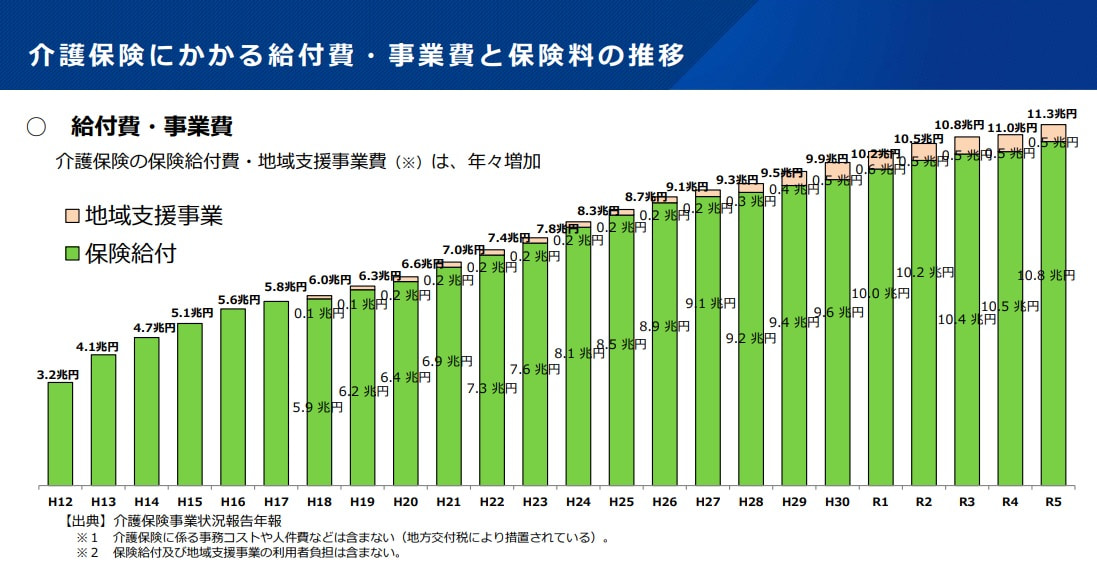

高齢化の進展で介護サービスの需要は中長期的に拡大

介護事業者の倒産数が増えている一方で、介護サービス市場そのものは拡大を続けています。

日本社会の高齢化は今後も進行する見通しです。国の推計によれば、高齢者人口は2040年ごろまで増加を続け、高齢化率はそれ以降も上昇傾向が続くことが明らかになっています。

実際に介護保険給付費は年々増加しており、介護サービスに対する社会的需要が中長期的に拡大していることがわかります。

(【画像上】令和7年版高齢社会白書より【画像下】第125回社会保障審議会介護保険部会の資料よりそれぞれ抜粋)

もっとも、介護施設・事業所数の増減は、すべてのサービス種別で一様ではありません。2024年までの3年間の全国データを見ると、増加しているサービスがある一方で、減少・横ばい傾向にあるサービスも存在します。

| サービス累計 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 介護老人福祉施設(特別養護老人ホーム) | 8,494施設 | 8,548施設 前年比0.8%減 |

8,621施設 前年比0.9%増 |

| 介護老人保健施設 | 4,273施設 | 4,250施設 前年比0.5%減 |

4,214施設 前年比0.8%減 |

| 訪問介護 | 36,420事業所 | 36,905事業所 前年比1.3%増 |

37,264事業所 前年比1.0%増 |

| 訪問看護ステーション | 14,829事業所 | 16,423事業所 前年比10.7%増 |

18,042事業所 前年比9.9%増 |

| 通所介護 | 24,569事業所 | 24,577事業所 前年比ほぼ横ばい |

24,585事業所 前年比ほぼ横ばい |

| 地域密着型通所介護 | 19,394事業所 | 19,156事業所 前年比1.2%減 |

18,921事業所 前年比1.2%減 |

| 認知症対応型共同生活介護 | 14,139事業所 | 14,262事業所 前年比0.9%増 |

14,341事業所 前年比0.6%増 |

| 居宅介護支援事業所 | 38,538事業所 | 37,784事業所 前年比2.0%減 |

37,258事業所 前年比1.4%減 |

(【表】介護サービス施設・事業所調査のデータを基に作成)

売り手と買い手双方のニーズが存在する介護のM&A市場

需要の拡大が続く一方で、個々の事業者を取り巻く経営環境は厳しさを増している―。これが現在の介護サービス市場の実態です。

特に小規模法人では後継者や従業員不足などから、事業継続が難しくなり、第三者への承継を検討する事業者が増えています。 その一方で、介護事業の拡大や新規参入を目指す法人・企業も多く存在します。

こうした売り手・買い手双方のニーズが重なり合う形で、介護業界におけるM&Aは近年、増加傾向にあります。

介護事業のM&Aにおける売却価格の目安と計算方法

ここからは、介護事業や会社を売却する際の”相場”(譲渡価格)が、どのような考え方で算定されるのかを解説します。

企業価値の算定方法は、大きく次の3つのアプローチに分類されます。

- コストアプローチ:売却対象となる会社や事業が現在保有している純資産に着目して、企業価値を算出する方法

- マーケットアプローチ:類似する企業の株式市場での評価(株価や倍率等の経済指標)を参考にして、企業価値を算出する方法

- インカムアプローチ:将来にわたって生み出されるキャッシュ・フローを基に、企業価値を算出する方法

M&Aの検討を進めるプロセスでは、主にこの3つのアプローチに沿って仲介事業者や士業などの専門家が、企業価値を評価します。

なお、価値算定においては、売り手の状況や事業内容によって採用される手法や前提条件が異なり、複数の算定手法を組み合わせて評価されるケースも一般的です。そのため、いずれか一つの手法を機械的に当てはめることはできません。

以下に、それぞれのアプローチのうち代表的な算定方法について紹介します。

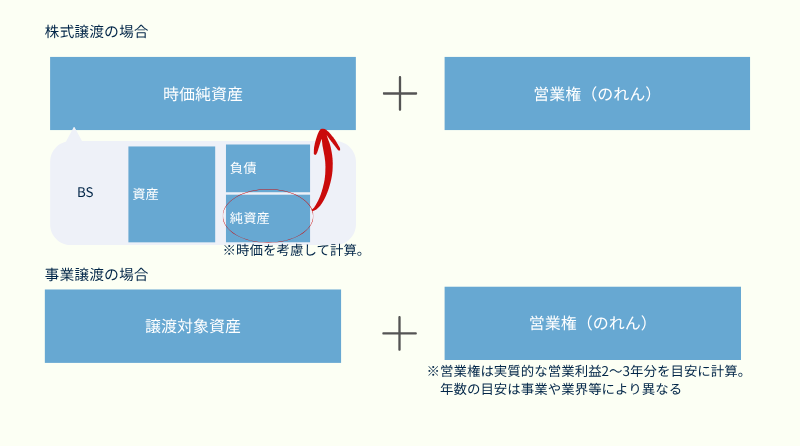

時価純資産プラス営業権法(年倍法、年買法)

時価純資産プラス営業権法は、コストアプローチの代表的な手法です。計算方法が比較的シンプルで客観性も高いため、中堅・中小企業や非上場企業のM&Aで広く用いられています。

まず、賃借対照表に計上されている資産のうち、不動産や有価証券、保険積立金など価格変動の影響を受けやすい項目を中心に時価評価を行い、負債を差し引いた「時価純資産額」を算出します。

そのうえで、ブランドや運営ノウハウ、顧客基盤といった、賃借対照表には計上されない営業権(のれん代)を加算します。営業権は、一般的には実質的な営業利益の2~3年分を目安として評価されます。

事業譲渡の場合は、譲渡対象となる資産・負債を時価で評価したうえで、営業権を加えて譲渡価格を算出します。

類似会社比較法

類似会社比較法は、マーケットアプローチの代表的な手法です。事業内容や規模、収益性などが近い上場企業を複数選定して、それらの市場株価と財務指標の倍率を基に、対象企業の株式価値を算定します。

上場企業のデータを用いるため一定の客観性はあるものの、介護事業の多くを占める非上場・小規模事業者では、完全に条件が一致する比較対象を見つけることが難しいという側面があります。

ディスカウントキャッシュフロー法(DCF法)

ディスカウント・キャッシュ・フロー法(DCF法)は、インカムアプローチの代表的な手法です。

将来にわたって事業から生み出されると見込まれるキャッシュ・フローを、一定の割引率で現在価値に換算し、事業価値を算定します。

算出された事業価値に、非事業用資産を加算することで企業価値を導きます。

将来予測を前提とするため、成長性の高い事業では評価が高くなる一方で、前提条件の置き方によって評価額が大きく変動しやすい点が特徴です。

介護事業のM&Aにおける売却相場の考え方

介護のM&Aにおける売却相場は、実務上広く用いられる「時価純資産プラス営業権法」を基に推計するケースが一般的です。

ただし、評価に影響するのは土地・建物といった有形資産や純資産の額だけではありません。 介護事業特有の要素として、事業所の立地やサービス種別、稼働率、運営体制なども重要な評価ポイントとなります。

たとえば、単年の営業利益が1,000万円の場合、都内に立地するサービス付き高齢者向け住宅であれば3,000万円〜4,000万円程度が一つの参考水準となります。 ただし、実際の譲渡価格は買い手との交渉や市場環境によって変動します。自社の事業価値を正確に把握するためには、早い段階で専門家に相談することをお勧めします。

*自社の事業価値の目安を知りたい方は、こちらからお試しいただけます。

介護M&Aの仲介手数料の相場は?

M&Aの仲介手数料には法規制など一律の取り決めがなく、仲介事業者によって異なる料金体系が採用されています。最低手数料の水準も事業者によって異なるため、比較検討の際のポイントとなります。

仲介手数料の種類

中小企業のM&Aでは成功報酬のほかに、着手金・月額報酬・中間金のいずれかが組み合わせて設定されているのが一般的です。ただし、同じ種類の仲介手数料が設定されている場合でも着手金や中間金を成功報酬の内金として扱うかどうかなど、判断は事業者によって異なります。

- 着手金:主に仲介契約を結んだ時に発生する手数料

- 月額報酬(定額顧問料、リテーナーフィー):月ごとに発生する手数料

- 中間金(マイルストーンフィー):基本合意締結時等など、M&Aが完了する前の一定の時点、または一定の成果に対して発生する手数料

成功報酬の基本的な考え方とレーマン方式

介護業界におけるM&A仲介の手数料の大半は、「成功報酬」として設定されています。

報酬額の算出には、譲渡額、移動総資産額、純資産額のいずれかに一定の計算式を適用する「レーマン方式」が広く採用されています。

計算方法は、基準価額に応じて定められている割合をかけたうえ、各階層で算出した金額を合算します。

例えば、以下のような表を用いて算定します。

| 基準価額(円) | 割合 |

| 5億円以下の部分 | 5% |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

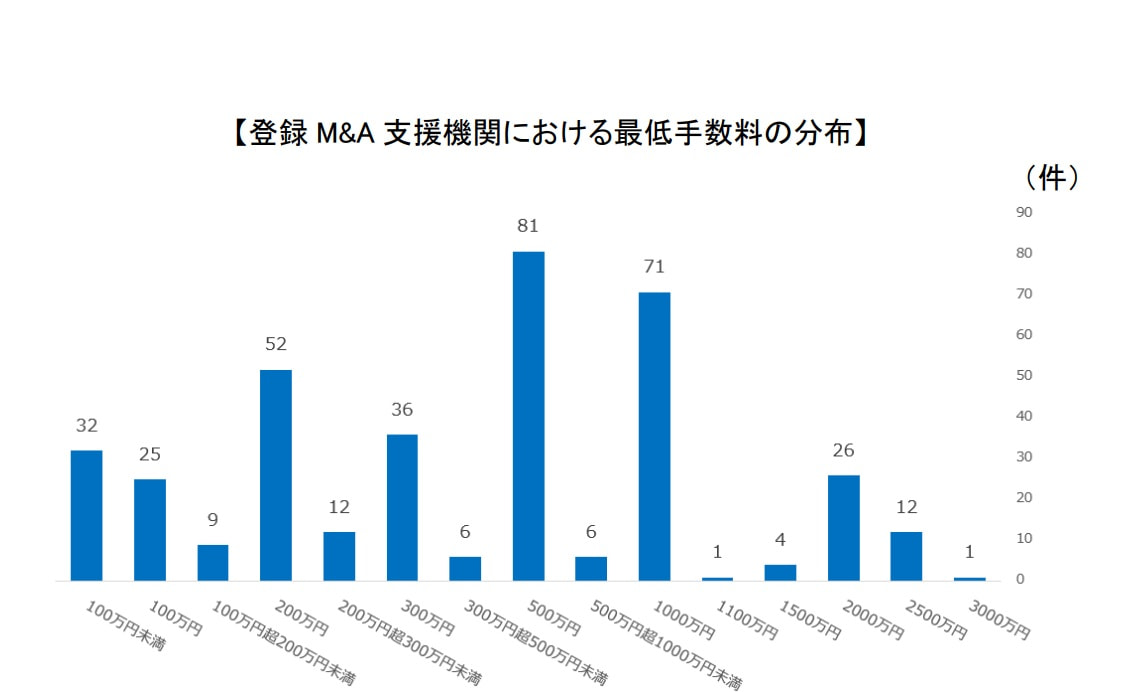

また、レーマン方式で算出する成功報酬のほかに、多くの場合は最低手数料が設定されています。

以下のグラフは、中小企業庁の「M&A支援登録制度」に登録されている仲介事業者の最低手数料の分布状況です。

(【画像】中小企業庁「中小M&Aガイドライン」より)

介護業界に特化した仲介事業者の最低手数料は、売り手企業の場合100万円〜、買い手企業の場合500万円〜といった相場で設定されています。

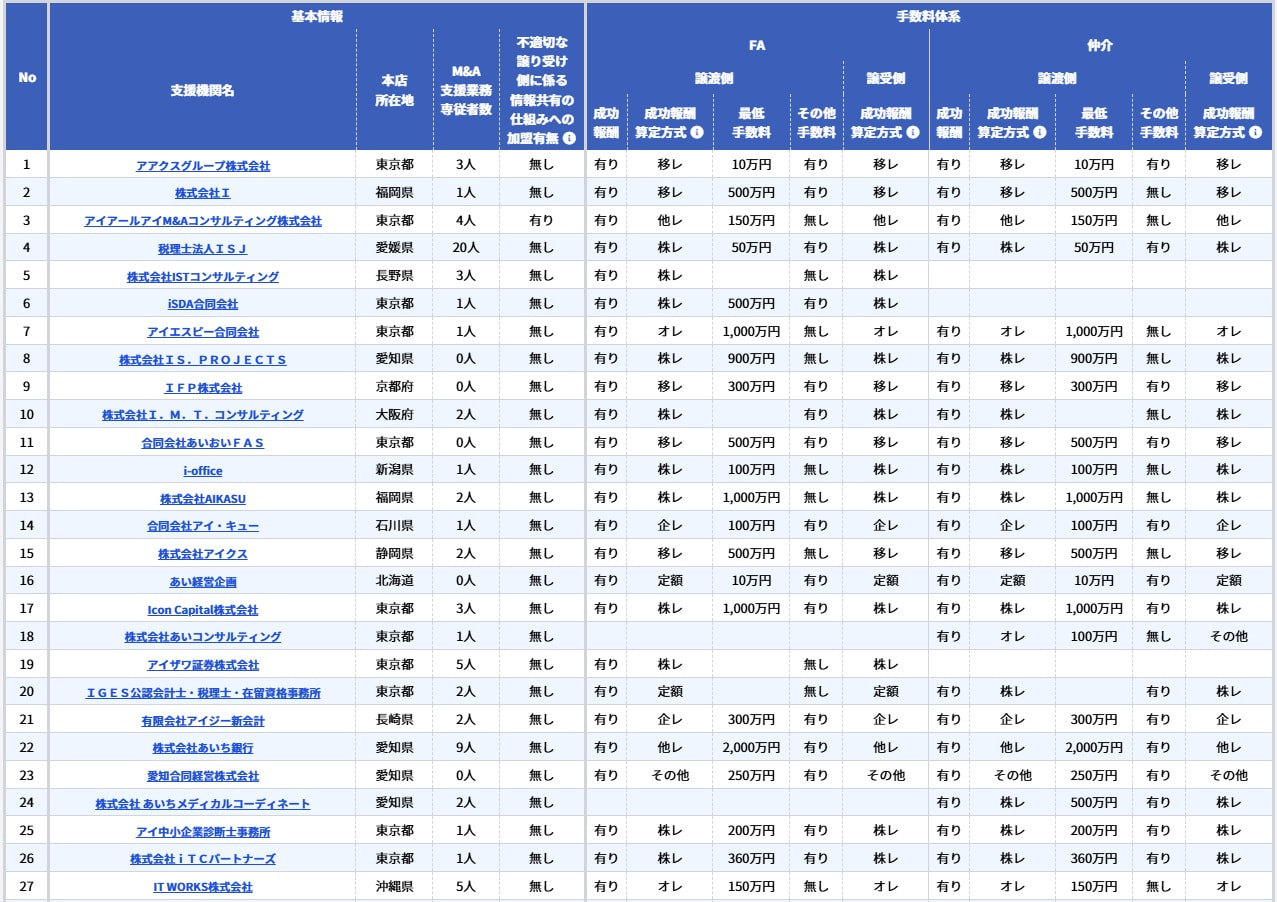

「M&A支援機関登録制度」のサイトでは、業界ガイドラインの順守を宣言している事業者が採用している手数料のルールを確認できます。

(【画像】中小企業庁「M&A支援機関登録制度」より登録支援機関データベースの画面(2026年4月28日時点))

【2026年最新】介護M&A市場のトレンドと売り時

直近の介護M&Aの動向

非上場企業による取引が多い介護業界のM&Aについて、正確な件数を把握することは困難ですが、先述の通り、近年は売り手・買い手双方のニーズが高い状態が続いています。

それに伴い、M&A仲介事業者が公表している相談件数や実績件数も増加傾向にあります。

上場企業による介護業界のM&Aの動向を見ると、かつては他業種からの参入が目立ちましたが、2020年以降は既に全国各地に拠点を持つ介護事業者が拠点数を増やしたり、シナジー効果を狙った買収が中心となっています。

介護の譲渡案件の具体例

売り手のニーズの具体例として、実際の介護事業の譲渡案件を紹介します。

以下は、2026年4月10日時点でカイポケM&Aサービスのウェブサイトで公開している案件です。

※最新情報はこちらで更新しております。

北海道│地域密着型デイサービス・放課後等デイサービスの譲渡案件

北海道で地域密着型デイサービスと放課後等デイサービスを運営する事業者の譲渡案件です。利益が年間で310万円、売上高は4,600万円ほどとなっています。譲渡希望額は1,500万円です。

| 所在地 | 北海道北東エリア |

| 事業内容 | 地域密着型デイサービス・放課後等デイサービス |

| 年間売上高 | 約4,600万円 |

| 年間利益 | 約310万円 |

| 職員数 | ~15名 |

| 譲渡希望価額 | 1,500万円 |

| 特徴など | 代表は現場に入っておらず、基本的に自走可能

※譲渡後、一定の引継ぎ期間を経て勇退を希望 |

東北地方│認知症グループホームと居宅介護支援事業所の譲渡案件

東北地方で認知症グループホームを2ユニットと居宅介護支援事業所を運営する事業者の譲渡案件です。利益が年間で200万円、売上高は8,000〜8,500万円ほどとなっています。譲渡希望額は1,500万円です。

| 所在地 | 秋田県 |

| 事業内容 | 認知症グループホーム、居宅介護支援 |

| 年間売上高 | 約8,000~8,500万円 |

| 年間利益 | 約200万円(営業利益+減価償却費) |

| 職員数 | 20~30名 |

| 譲渡希望価額 | 1,500万円 |

| 特徴など | ・ケアマネ、主任ケアマネ在籍

・土地・建物は法人所有 ・長年の運営で地域での評判が良く、知名度が高い |

関東地方│訪問介護の譲渡案件

首都圏の地域密着型通所介護事業所と居宅介護支援事業所の譲渡案件です。売上高は約1億円。譲渡希望額は5,500万円です。

| 所在地 | 東京都 |

| 事業内容 | 地域密着型通所介護、居宅介護支援 |

| 年間売上高 | 約1億円 |

| 年間利益 | 約1,000万円 |

| 職員数 | 約30名 |

| 譲渡希望価額 | 5,500万円 |

| 特徴など | ・都内10名定員デイサービス3事業所、居宅介護支援事業所2事業所の事業譲渡

・稼働率は80%ほど ・現場の運営は自走状態 ・現代表が統括的な管理をしているため、本部機能の追加が必須 ・介護事業への理解が深い方へのご譲渡を希望 |

中部地方│訪問看護の譲渡案件

中部地方の訪問看護事業の譲渡案件です。掲載時点で赤字の事業所で、売上高は約2,700万円。譲渡希望額は900万円です。

| 所在地 | 福井県 |

| 事業内容 | 訪問看護 |

| 年間売上高 | 約2,700万円 |

| 年間利益 | 赤字 |

| 職員数 | 5~10名 |

| 譲渡希望価額 | 900万円 |

| 特徴など | ・代表は現場に入っておらず完全に自走

・人員揃っており全員継続雇用想定 ・エリア内で貴重なオンコールあり、24時間体制 |

このほかにも具体的な売却案件について知りたい方はこちらからご確認ください。

介護事業の売却価格を高めるためのポイント

介護事業の譲渡価格を高めたり、価格が下がらないようにしたりするための主なポイントは以下の通りです。

- 収支・財務の状況の改善・維持

- 無形資産の磨き上げと事前準備

- 事業価値の減耗を防ぐための適切なリスク管理

- 売却のタイミング

それぞれ解説します。

収支や財務の状況の改善・維持

売却価格の評価は、財務状況や事業規模を出発点として、その後の個別交渉で条件が詰められていきます。 高評価を得るうえで重要なのは、売却プロセスが進む過程でも収支・財務の状況を悪化させないことです。M&Aを決意した後、交渉実務に意識が向くあまり経営がおろそかになり、

業績を落としてしまうケースも見受けられます。 M&Aに関わる実務は仲介事業者に委ねることで、売り手側の経営者は成立まで本業の経営に集中できます。これが結果として、売却価格の維持・向上につながります。

財務面での具体的な改善策としては、不採算サービスの整理・縮小、過剰な役員報酬や経費の適正化、未収金の回収促進などが挙げられます。介護報酬の請求漏れや減算要因の解消も、収支改善と同時に買い手からの評価向上に直結します。

無形資産の磨き上げと事前準備

M&Aでは、財務状況や事業規模以外の無形の価値も評価されます。

介護事業の場合は、以下のような要素が評価対象になりえます。

- 介護福祉士・ケアマネジャーなど有資格者の充足率、定着率の高さ、優秀な管理者の存在

- 地域内での知名度、利用者・家族からの高い満足度、口コミ評価

- 病院・地域包括支援センターとの良好な関係、安定した紹介ルート

こうした財務諸表には表れない自社の強みを事前に棚卸ししておくとともに、今後の交渉を見据え、譲れない条件や可能な限りかなえたい条件等を事前に整理しておくと、円滑な交渉につながります。

事業価値の減耗を防ぐためのリスク管理

交渉の過程で売却価格への影響を最小限に抑えるためには、経営上の潜在的なリスクを適切に把握・処理し、買い手側との認識のずれをなくすことが重要です。

介護事業特有のリスクとして注意が必要なのは、指定基準違反による行政指導の履歴、人員の充足状況、キーパーソンとなる職員の退職リスクなどです。

デューデリジェンスの段階で問題が発覚すると、価格の大幅な減額や交渉の決裂につながるリスクがあります。こうした不利な情報がある場合も、仲介事業者への相談時に早めに開示しておくことで、対応策を事前に検討でき、円滑なM&Aにつながります。

売却のタイミング:M&Aの検討段階から仲介事業者に相談する

M&Aによる第三者承継を検討するきっかけは、後継者の不在や採算の悪化といった経営上の行き詰まりであることが少なくありません。こうしたケースでは、早期にM&Aを検討することで、企業価値・事業価値を維持したまま売却できる可能性があります。

経営者の高齢化や設備の老朽化、人材流出が進むほど、希望価格での売却は難しくなります。特に、業績が良くない場合は資金繰りの悪化によって選択肢が狭まり、余裕を持った交渉が困難になります。

また、M&Aの成否や条件は買い手のニーズにも大きく左右されるため、タイミングが重要です。同規模・同内容の事業であっても、売り出すタイミングによって条件は大きく変わりえます。中小規模の事業者では、多忙を理由に意思決定が後回しになり、気づけば選択肢が限られていたというケースが多く見られます。

「M&Aを実施すると決めてから相談する」のではなく、「検討を始めた段階で専門機関に相談する」ことが、売却価格と条件を最大化するうえでの重要なポイントです。

赤字の場合でも介護事業の売却は可能?

価格を高める努力をしても、赤字の事業所である場合は、売却の可否自体が懸念事項となるでしょう。

しかし、赤字であっても介護事業のM&Aは成立しえます。

売却価格の算定(時価純資産プラス営業権法)では、利益が出ていない場合に営業権(のれん)がゼロまたはマイナスになるため、売却価格が純資産額を大きく下回ることがあります。それでも、例えば以下の要素が買い手に評価されるケースがあります。

- 許認可の価値:介護事業の指定を新規取得するには時間やコストがかかるため、既存の指定を引き継げることに価値を見出す買い手がいる

- 立地・施設:人口動態や競合の状況、買い手の持つ資源によっては、エリアそのものや建物・設備に対して価値がつく場合がある

- 人材:有資格者や熟練スタッフが在籍していることが、人材難の買い手にとって大きな魅力になりえる

なお、M&Aの最終契約においては、クロージング後の財務状況の変動に応じて譲渡額を調整・修正する条項(価格調整条項)が設けられることもあります。

こうした契約条件の細部は専門知識を要するため、仲介事業者や専門家と連携しながら対応することが重要です。

赤字や経営難であっても、早期に相談することで選択肢が広がる可能性があります。まずは専門家への相談を検討してみてください。

M&Aを成功させるためのパートナー選びのポイント

介護事業を適切な価格で売却するために重要なのは、実績ある仲介事業者にできるだけ早い段階で相談することです。

信頼できる仲介事業者を見極めるポイントとして、以下を確認するとよいでしょう。

- M&A支援機関登録制度に登録している事業者であること:中小企業庁が運営する登録制度への登録は、一定の基準と行動指針を満たしていることの目安になります。

- 仲介手数料の体系が明確であること:着手金・中間金の有無や計算方式が事前に明示されているかを確認しましょう。

- 介護業界に特化したネットワークがあること:買い手候補の質と数が売却条件を左右するため、介護領域での実績と業界ネットワークを持つ事業者を選ぶことが重要です。

なお、カイポケM&Aではこれらの要件を満たしたうえで、売り手・買い手双方の支援実績を積み重ねております。

まとめ

本記事では、介護事業のM&Aにおける売却相場の考え方や評価方法、譲渡価格を高めるためのポイントについて解説しました。

ご紹介した相場はあくまで目安であり、事業の状況や買い手のニーズによって価格は大きく変わります。また、検討のタイミングが早いほど選択肢が広がりやすい点も特徴のひとつです。

カイポケM&Aでは介護事業のM&Aに関する無料相談・無料査定を承っております。「まだ検討段階」という場合でも、お気軽にご相談ください。