2000年の介護保険制度施行から四半世紀が経過し、介護業界は転換点を迎えています。需要の拡大が続く一方で、深刻な人手不足やコスト高騰により、単独での経営に限界を感じる事業所も少なくありません。

こうした状況を受け、国は介護事業の経営基盤を安定させるために経営の協働化や大規模化を促しています。

介護業界におけるM&Aは、生き残りと成長のための経営戦略と考えられるようになりました。

この記事では、介護業界のM&Aに関する最新動向のほか、売却・買収それぞれのメリット、具体的な進め方、成功のポイントまで実態に即して紹介します。

1. 介護業界の市場環境とM&Aが活発化する背景

1-1. 2040年を見据えた介護需要の拡大

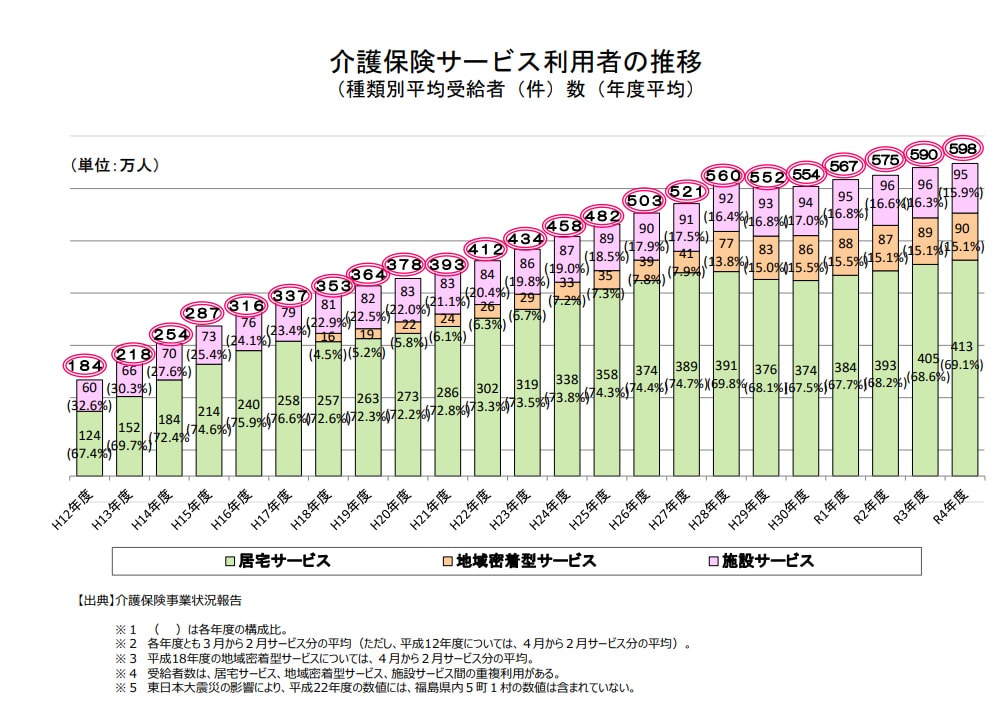

日本の介護市場は2000年(平成12年)の介護保険制度施行以降、一貫して拡大を続けてきました。

(【画像上】第116回社会保障審議会介護保険部会資料、【画像下】第125回社会保障審議会介護保険部会の資料より)

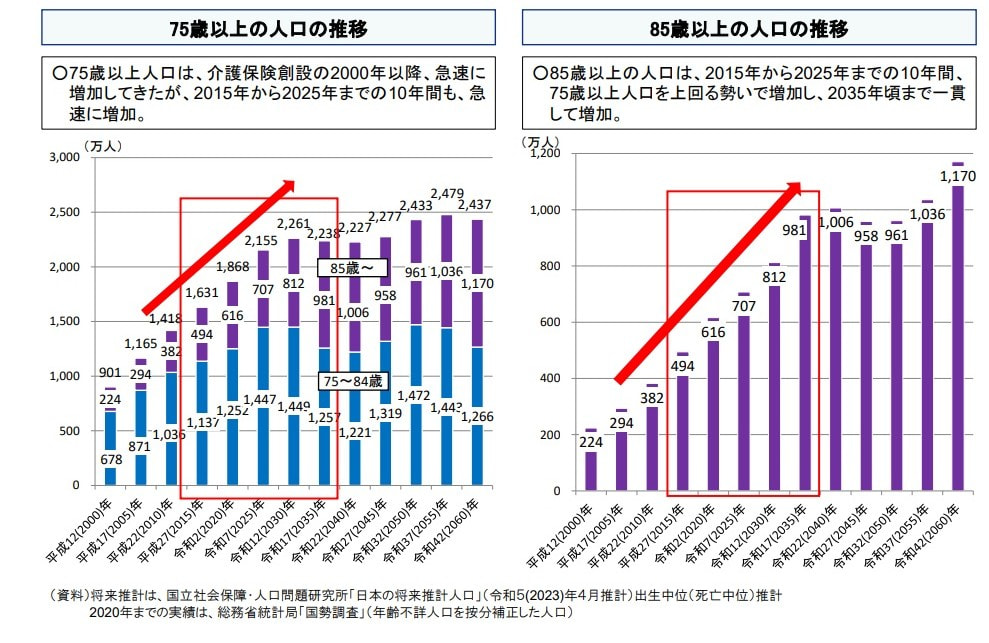

主な利用者層である75歳以上の人口は2025年以降も増加が続く見込みです。

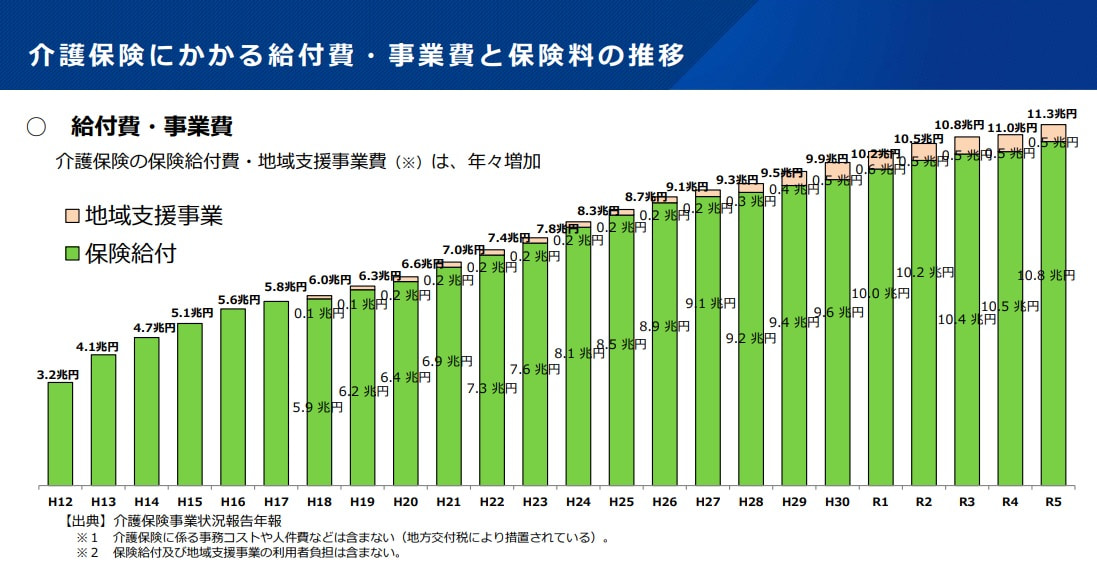

厚生労働省の推計によると、保険給付と利用者の自己負担を合わせた介護費用は2023年時点で約11.7兆円ですが、2040年度には約15.6兆円規模に達すると試算されています。

すでに需要がピークアウトしている市町村もあるものの、日本全体の介護サービス需要は今後も底堅く推移すると考えられます。

1-2.厳しさを増す介護事業者の経営環境

需要の拡大が続く一方で、介護事業者を取り巻く経営環境は年々厳しさを増しています。

近年特に深刻化しているのが、人材不足の問題です。

介護業界では、サービスの需要急増に担い手の確保が追いついていません。

介護職の有効求人倍率は、他業種と比較しても高水準で推移しており、厚労省の「職業安定業務統計」によると、2026年2月時点における介護サービス職全体の有効求人倍率は3.46倍に達しています。全職業平均の1.21倍と比べると、3倍近くの開きがある計算です。同省の推計では、2040年度に介護人材が約57万人不足すると見込まれており、このギャップをいかに埋めるかは、制度改正のたびに重要な論点とされています。

加えて、介護保険制度ではサービス品質を担保するためにサービス種別に応じた人員配置基準が定められています。たとえ採用が困難であっても基準を下回ることは認められていないため、人材不足は事業継続に直結するリスクになっています。

さらに、介護事業者の収入の大半を占める介護報酬は、原則3年に1度の改定で見直されます。直近の改定は、プラス改定となっているものの、物価・人件費の上昇幅に対して報酬の引き上げが追いついていないケースも多く、実質的なコスト増を補いきれていない事業者も少なくありません。加えて、加算要件の複雑化により、算定のための事務負担などが増している点も経営を圧迫する要因のひとつです。

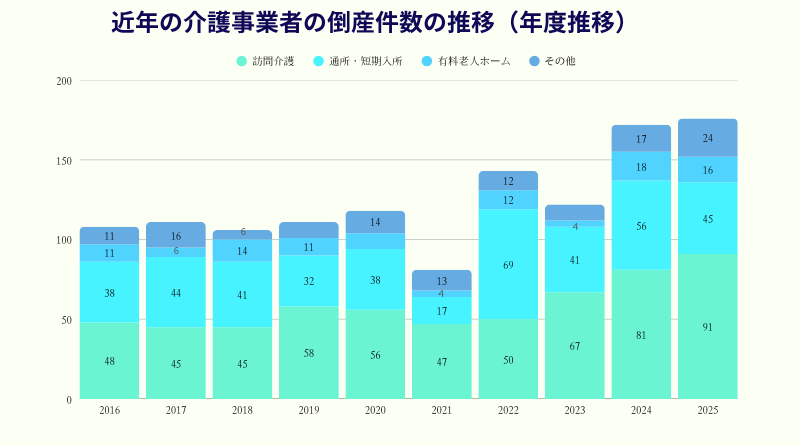

こうした事情を反映し、介護事業者の倒産件数は増加傾向にあります。

東京商工リサーチの調査によると、介護事業者の倒産件数は2025年に過去最多を更新しました。

(【画像】東京商工リサーチ「TSRデータインサイト」の内容を元に作成

ただし、その事情はサービス種別によっても異なります。それぞれの事業所数を見てみると、訪問看護ステーションは2022年から2024年の2年間で約2割増と急拡大しています。その一方で、居宅介護支援事業所や地域密着型通所介護は減少傾向が続いています。

| 2022年 | 2023年 | 2024年 | |

|---|---|---|---|

| 介護老人福祉施設 (特別養護老人ホーム) | 8,494施設 | 8,548施設 前年比0.6%増 |

8,621施設 前年比0.9%増 |

| 介護老人保健施設 | 4,273施設 | 4,250施設 前年比0.5%減 |

4,214施設 前年比0.8%減 |

| 訪問介護 | 36,420事業所 | 36,905事業所 前年比1.3%増 |

37,264事業所 前年比1.0%増 |

| 訪問看護ステーション | 14,829事業所 | 16,423事業所 前年比10.7%増 |

18,042事業所 前年比9.9%増 |

| 通所介護 | 24,569事業所 | 24,577事業所 前年比ほぼ横ばい |

24,585事業所 前年比ほぼ横ばい |

| 地域密着型通所介護 | 19,394事業所 | 19,156事業所 前年比1.2%減 |

18,921事業所 前年比1.2%減 |

| 認知症対応型共同生活介護 | 14,139事業所 | 14,262事業所 前年比0.9%増 |

14,341事業所 前年比0.6%増 |

| 居宅介護支援事業所 | 38,538事業所 | 37,784事業所 前年比2.0%減 |

37,258事業所 前年比1.4%減 |

(【表】介護サービス施設・事業所調査のデータを基に作成)

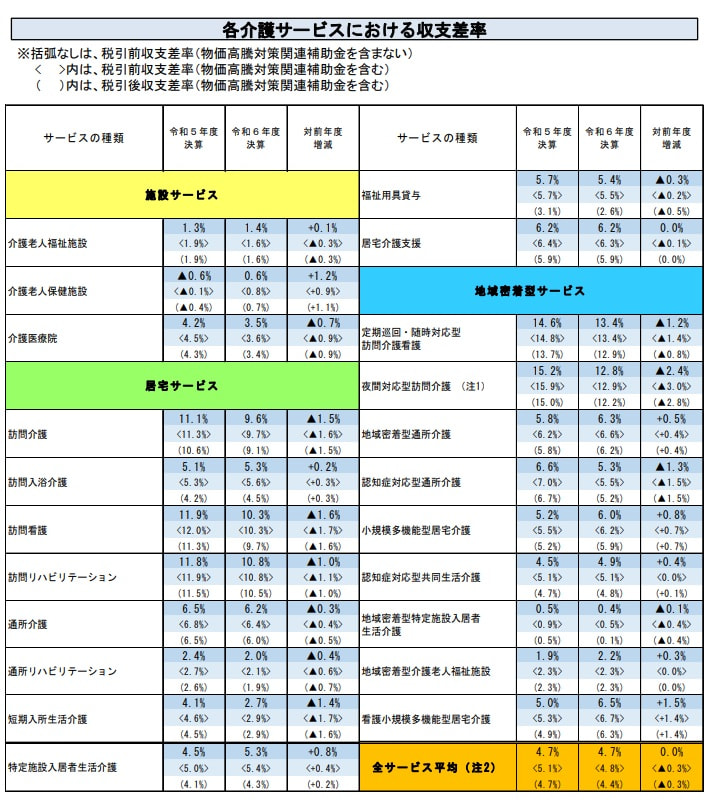

同じ「介護保険サービス」の枠組みの中でも、拡大するサービスと縮小するサービスの二極化が進んでいます。こうした傾向は、各サービスの収支差率(売上高利益率に相当)にも表れています。

(【画像】厚生労働省令和7年「介護事業経営実態調査」より各介護サービスの収支差率)

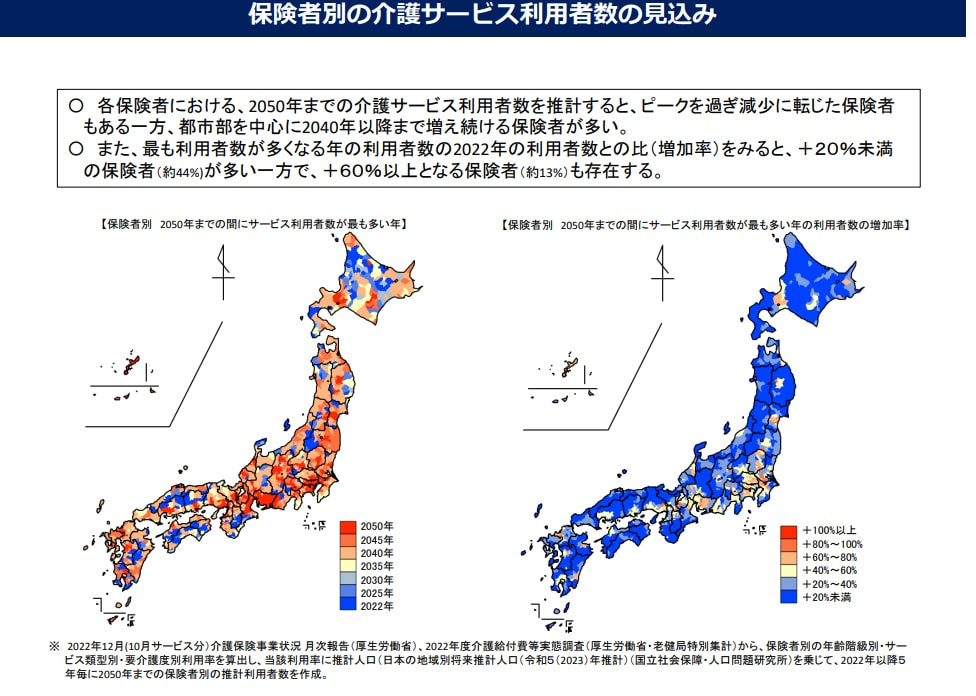

1-3.国が推進する介護事業者の「協働化・大規模化」

先述の東京商工リサーチのレポートから2025年に倒産した176の事業者の内訳を見ると、資本金500万円未満が128件(構成比72.7%)、従業員10人未満が142件(同80.6%)と、小規模事業者に集中しています。

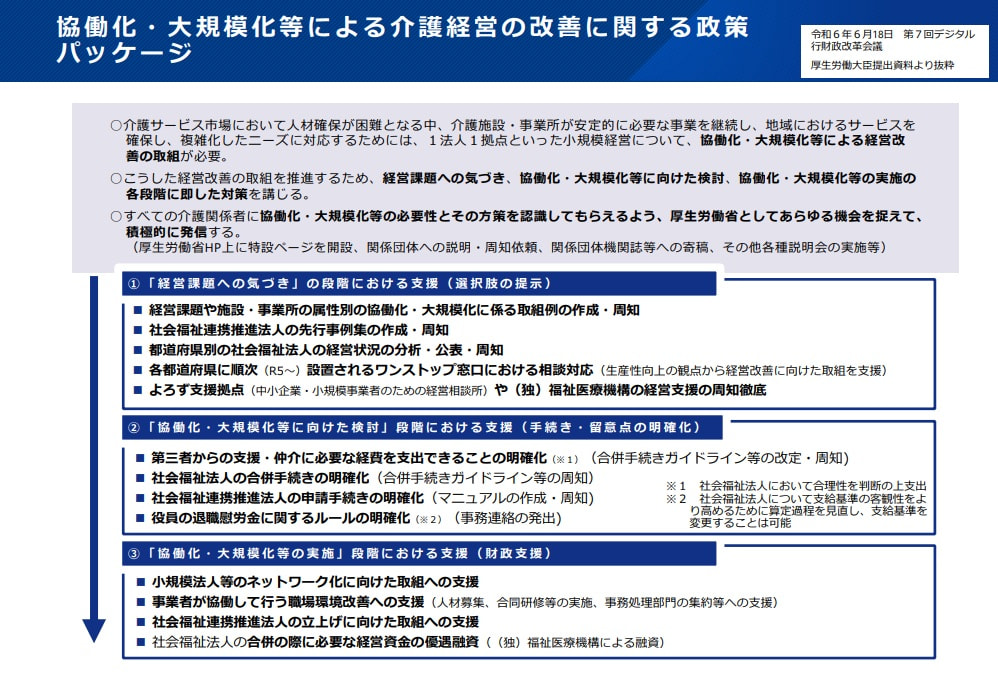

経営基盤が脆弱な事業者ほど、外部環境の変化への対応力が限られる―。この点は、国も問題視しており、社会インフラとしての介護サービスを持続可能な形で維持していくため、介護事業者や中小事業者の「経営の協働化・大規模化」を政策的に推進しています。

ここでいう協働化とは法人間の連携を通じて間接業務の効率化などを図ること、大規模化とは事業所の規模や数、あるいは事業の種類を増やすことを指します。

(【画像】第116回社会保障審議会・介護保険部会資料より)

この「大規模化」の手段にはM&A(合併や事業譲渡・承継)も含まれています。

M&Aを支援する具体的な施策の例としては、

- ガイドラインの整備等による手続きの明確化や周知(厚労省の介護現場の働きやすい職場環境づくりに向けた経営の協働化・大規模化の進め方ガイドラインや「社会福祉法人の事業展開に係るガイドライン」)

- 独立行政法人福祉医療機構(WAM)による「社会福祉法人合併支援業務」

などがあります。

また、介護事業者に限らず、広く中小事業者向けに事業承継・M&Aを支援する国策としては、

中小企業庁の

- 全国47都道府県に設置する公的相談窓口の整備(事業承継・引継ぎ支援センター )

- 事業承継・M&A後の設備投資・販路開拓等にかかる費用や、M&A時の専門家活用に係る費用等を対象とした補助金(事業承継・M&A補助金)

- 税制優遇制度(「中小企業事業再編投資損失準備金)」※適用期限2026年度末まで)

などがあります。

2.介護業界におけるM&Aの実態とは?

2-1.【2026年最新】介護業界M&Aの動向:大手事業者への集約化が加速

サービスに対する需要が今後も旺盛である見込みであること、人材や資金の不足に苦しむ事業者が増加していること、そして国による事業者集約化の推進という三つの流れが重なるなかで、M&A仲介事業者が受ける相談件数や成立の実績件数は増加傾向にあります。

特に小規模法人の場合は、後継者問題や人材確保の難しさを背景に事業継続の見通しが立てにくくなるケースも増えており、第三者への事業譲渡や法人の売却(株式譲渡)を検討する動きが広がっています。

その一方で、介護事業への新規参入や事業拡大を進めるためにM&Aという手段を選択する事業者も少なくありません。

上場企業等による介護業界のM&Aの実例を見ると、かつては他業種からの参入が目立ちましたが、2020年以降は既に全国各地に拠点を持つ介護事業者が拠点数を増やしたり、既存事業とのシナジー効果の発揮を狙ったりする買収が中心となっています。

近年の介護系上場企業のM&Aの代表例

| 年月 | M&Aの概要 | M&Aの目的 |

|---|---|---|

| 2026年4月1日 | 株式会社ツクイ(在宅介護サービス)が 株式会社aini(訪問看護、居宅介護支援)を完全子会社化 |

展開地域における多様なニーズへの対応 |

| 2026年1月1日 | 株式会社ヤマシタ(福祉用具レンタル・販売)が 有限会社パレットケアから福祉用具貸与事業を譲受 |

既存事業の拠点数拡大 |

| 2025年12月1日 | 株式会社MCS(認知症グループホーム、介護付き有料老人ホーム等)がパラメディカル株式会社(福祉用具レンタル・販売)を子会社化 | 介護周辺事業の拡大、既存事業とのシナジー効果の創出 |

| 2025年6月1日 | 株式会社ケア21(介護事業全般)が株式会社あさひ (居宅介護支援、訪問介護、グループホーム、施設紹介など)を完全子会社化 |

既存事業の拠点数拡大、既存事業とのシナジー効果の創出 |

| 2025年5月1日 | 株式会社セントケア・ホールディング(介護事業全般)が 愛らいふサービス株式会社(訪問介護)から事業譲渡 |

既存事業の拠点数拡大 |

2-2.地域密着型介護事業者の実際のM&A案件

ここまで買い手のニーズに着目して上場企業の開示情報を紹介してきました。

ここからは、中小規模の事業者の実例として、直近で公開された案件を紹介します。

なお、最新情報は売却案件一覧ページからご確認ください。

北海道│住宅型有料老人ホームの譲渡案件

北海道で住宅型有料老人ホームを運営する事業者の譲渡案件です。利益は実質赤字、売上高は1,300万円ほどとなっています。譲渡希望額は3,200万円です。

| 所在地 | 北海道北東エリア |

| 事業内容 | 住宅型有料老人ホーム |

| 年間売上高 | 約1,300万円 |

| 年間利益 | 実質赤字 |

| 職員数 | 5名以下 |

| 譲渡希望価額 | 3,200万円 |

| 特徴など | ・不動産付き事業譲渡案件

・190坪超の遊休地あり ・管理者の補充必須(一定期間の引継ぎ可能) ・利用者の介護度が低く改善が必要 |

東北地方│デイサービスと居宅介護支援事業所の譲渡案件

東北地方でデイサービスと居宅介護支援事業所を運営する事業者の譲渡案件です。利益が年間で500万円、売上高は6,500万円ほどとなっています。譲渡希望額は8,000万円です。

| 所在地 | 岩手県 |

| 事業内容 | デイサービス、居宅介護支援 |

| 年間売上高 | 約6,500万円 |

| 年間利益 | 約500万円 |

| 職員数 | 約15名 |

| 譲渡希望価額 | 8,000万円 |

| 特徴など | ・職員は基本的に引き継ぎ可能である見込み。

・広大な敷地を活かした多様な活用可能性。 ・居宅支援:主任ケアマネ在籍 ・譲渡金額:土地・建物の金額込み |

関東地方│特定施設サ高住の譲渡案件

埼玉県で特定施設であるサービス付き高齢者向け住宅を運営する事業者の譲渡案件です。黒字事業所で、売上見込みは約7,300万円。譲渡希望額は不動産有の場合で3億円です。

| 所在地 | 埼玉県 |

| 事業内容 | サービス付き高齢者向け住宅 |

| 年間売上高 | 見込み約7,300万円 |

| 年間利益 | 営業利益単体想定:約2,000万円 |

| 職員数 | 10~15名 |

| 譲渡希望価額 | (不動産無)6,250万円/(不動産有)3億円 |

| 特徴など | ・不動産:社長個人の所有権

※譲渡時は基本賃貸も売却も可能(応相談) ・賃貸借契約時は別途敷金の確保が必要 |

中部地方│訪問看護の譲渡案件

中部地方の地域密着型通所介護の譲渡案件です。黒字の事業所で、売上高は約8,350万円。譲渡希望額は5,000万円です。

| 所在地 | 愛知県 |

| 事業内容 | 地域密着型通所介護 |

| 年間売上高 | 約8,350万円 |

| 年間利益 | 黒字 |

| 職員数 | 20~25名 |

| 譲渡希望価額 | 5,000万円 |

| 特徴など | ・代表の業務は限られており、現場は自走可能を見込む

・統括業務は外部委託をしており、委託契約は解約可能 ・物件は賃貸借契約 |

九州地方│訪問介護・居宅介護支援・福祉用具等の譲渡案件

九州地方で居宅介護支援を展開している事業者の譲渡案件です。掲載時点で黒字で、売上高は300~400万円。譲渡希望額は154万円です。

| 所在地 | 宮崎県 |

| 事業内容 | 居宅介護支援 |

| 年間売上高 | 300~400万円 |

| 年間利益 | 黒字 |

| 職員数 | 0~5名 |

| 譲渡希望価額 | 154万円 |

| 特徴など | ・早期の譲渡を希望する利用者譲渡案件

・設立から10年以上の為、地域に根差した安定運営 ・利用者:約20名 ・職員、負債:引継ぎ無し |

ほかにも具体的な売却案件について知りたい方はこちらからご確認ください。

2-3.介護業界におけるM&Aのメリットと留意点

ここまでに触れた通り、介護業界におけるM&Aは、買い手・売り手双方にとって異なる経営課題の解決手段として活用されています。

以下では、それぞれの立場からメリットと留意点を整理します。

買い手にとってのメリット

買い手にとってM&Aのメリットとして、まず挙げられるのは、売り手事業者から既存の事業基盤を引き継ぐことができる点にあります。

新規開設と異なり、人材・利用者・運営ノウハウを一体で取得できるため、立ち上げリスクを抑えながら事業拡大が可能です。

① 人材の確保と定着力の強化

M&Aの最も実質的なメリットのひとつが、売り手事業者で働く職員をそのまま引き継げる点です。採用活動や研修にかかるコストと時間を抑えながら、即戦力となる人材を確保できます。 加えて、事業規模の拡大により法人内での人材配置の柔軟性が高まります。複数サービスを横断した配置や異動が可能となり、職員の適性や希望に応じたキャリア形成を支援しやすくなります。結果として、離職率の低下や採用力の向上にもつながりやすくなります。

② 事業規模拡大によるコスト構造の改善

複数の事業所を傘下に持つことで、それまで各事業所が個別に担っていた経理・労務・採用といったバックオフィス業務を法人本部に集約できます。業務の重複を減らすことで管理コストを削減しながら、現場スタッフがサービス提供に集中できる環境を整えやすくなります。 また、食材・消耗品・介護用品などの物品調達を複数拠点でまとめて行うことで、単独事業所では得られなかった価格交渉力が生まれます。こうしたコスト削減の積み重ねが、処遇改善やICT導入といった前向きな投資の原資になります。

③ 収益基盤の安定化とリスク分散

複数拠点・複数サービスを保有することで、特定事業への依存度を低減できます。 また、同一エリア内でのドミナント展開により、職員の応援体制や利用者紹介の連携が強化され、稼働率の安定化にも寄与します。

④ 研修体制の整備と加算取得の促進

単独の小規模事業所では難しかった体系的な職員研修が、法人規模の拡大により実施しやすくなります。複数事業所にまたがる研修体制を整備することで、サービス品質の底上げと平準化に向けた取り組みを組織的に進めやすくなります。 また、一定の研修実績や体制が加算取得の要件となっているものも多く、こうした体制整備が介護報酬の加算取得にも寄与します。

買い手側の留意点

一方で、M&Aには統合に伴う注意点も存在します。

- 組織文化の違いによる職員の離職

- 想定していなかった債務・コンプライアンス問題の顕在化

- 「統合後の経営管理(PMI)」の遅れによる収益悪化

買収価格の妥当性判断や事前調査(デューデリジェンス)の精度によって、こうしたリスクの大きさは変動します。

売り手にとってのメリット

売り手にとってのM&Aは、事業承継や経営課題の解決手段として活用されるケースが増えています。

①事業承継・後継者問題の解決

中小規模の介護事業者では、後継者不在が深刻な課題となっています。

M&Aにより第三者へ事業を引き継ぐことで、廃業を回避し、事業の継続が可能となります。

②従業員の雇用継続と運営の安定化

M&Aによって規模の大きな法人に事業を引き継ぐことで、自分一人では限界だった採用や教育、資金面の課題を、譲渡先の組織力で対応してもらえる環境に移行できます。

経営を退いた後も、職員の雇用と利用者へのサービスが継続される見通しが立てやすくなる点は、事業を手放す際の安心材料になります。

③ 経営者の負担軽減とリスク回避

経営から退く、あるいは関与を限定することで、日常的な精神的・業務的な負担を軽減できます。

将来的な制度改定や報酬改定に伴う経営リスクを、組織として吸収できる体制に移行できる点も、売り手にとっての実質的なメリットといえます。

売り手側の留意点

- 従業員や利用者の処遇や運営方針が変わる可能性

- 希望する売却価格や雇用条件と、実際の条件との乖離

- 交渉・デューデリジェンス過程での情報漏洩

特に情報管理は、交渉が表面化した際の職員の動揺や離職につながるリスクがあるため、開示範囲とタイミングの設計が重要です。

3.介護業界におけるM&Aの進め方

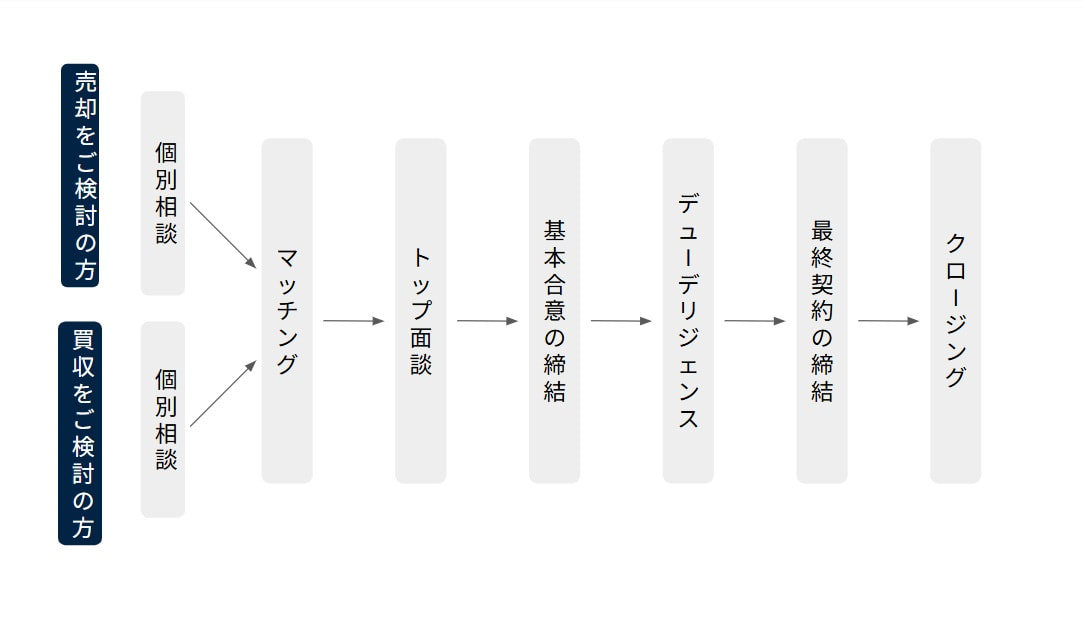

3-1.基本的な進行ステップ

介護事業者のM&Aの一般的なプロセスは、以下の通りです。

仲介事業者を利用する場合と直接交渉の場合で細部は異なりますが、大まかな流れは共通しています。

① 相談・事前確認

まず売り手・買い手それぞれが、M&Aの目的や希望条件(売却価格、雇用維持、事業継続の方針など)を整理します。

この段階で、仲介会社などの専門家が財務状況や事業内容を確認し、譲渡価格の目安となるバリュエーション(初期の企業・事業価値評価)を行います。

これをもとに、匿名の企業概要書(ノンネームシート)などを作成し、準備を整えます。

必ずしも売却・譲渡を意思決定している段階ではなくても、M&Aの検討を始めた時点で相談しておくことで、その後の判断や手続きをスムーズに進めやすくなります。

② マッチング

売り手・買い手の条件や意向を照合し、交渉の相手候補を絞り込む工程です。仲介事業者が間に入る場合、秘密保持契約(NDA)を締結したうえで具体的な情報開示が行われます。

③ トップ面談・条件交渉

トップ面談は、買い手側の経営理念・企業文化や経営者の人柄等を直接確認するための場です。面談後、双方が関心を持った場合は具体的な情報開示を経て、譲渡価格や雇用条件などの条件交渉に進みます。

④ 基本合意の締結

交渉によって大まかな条件合意に達した場合、基本合意書を締結します。基本合意書には、M&Aのスキーム(株式譲渡・事業譲渡など)、デューデリジェンス(DD)前の時点における譲渡対価の予定額、役員・従業員の処遇方針、最終契約締結までのスケジュールと双方の実施事項・遵守事項などの主要事項が盛り込まれます。

資金繰りの都合などで、クロージング(決済)を急ぐ必要がある場合は、基本合意を省略し、秘密保持契約の締結のみを経て、最終契約に直接進むケースもあります。

⑤ デューデリジェンス(DD)

買い手が売り手の財務・法務・労務・介護報酬の算定状況などを調査する工程です。介護事業特有の論点としては、指定基準の遵守状況や運営指導の履歴、加算の取得状況なども確認対象となります。

⑥ 最終契約の締結

デューデリジェンスの結果を踏まえ、最終的な譲渡価格や契約条件を交渉します。問題点が発見された場合は条件の見直しが行われることもあります。 合意に至ったら譲渡契約(株式譲渡契約や事業譲渡契約)を締結します。

⑦ クロージング

最終契約の締結後、譲渡代金(譲渡対価)の支払いと株式・事業の引き渡しを行う工程です。介護事業の場合、都道府県や市区町村への事業者指定の変更手続きが必要になるケースもあるため、スケジュールに余裕を持った準備が求められます。また、引き継ぎ後の経営統合プロセス(PMI)については、クロージング前から設計に着手しておくことが円滑な移行につながります。

3-2. 介護業界特有の論点

一般的なM&Aの手続きに加え、介護事業のM&Aを進めるうえでは特有の確認事項があります。

介護保険指定の取り扱い

事業譲渡の場合、介護保険の事業者指定は法人に紐づくため、買い手が新たに事業所の指定申請を行う必要があります。一方で、株式譲渡(会社ごとの譲渡)であれば法人格が存続するため、指定はそのまま継続されます。いずれのスキームを選択するかはスケジュールや手続きの負担にも影響するため、早い段階で確認・整理しておくことが重要です。

人材の継続性

介護事業において職員は最も重要な経営資源のひとつです。M&Aの過程で職員の不安や離職が生じると、サービス提供体制の維持に直接影響するため、交渉の早い段階から買い手側が処遇方針を明確にしておくことが重要です。

介護報酬・加算の状況確認

加算の取得状況や算定要件の充足状況は、事業の収益性に直結します。デューデリジェンスの段階で専門的な確認が必要な領域です。

4. 介護M&Aの相談先:仲介会社の役割と選び方

M&Aは、法務・財務・制度対応など複数の専門領域が関係するため、自社単独で進めることは容易ではありません。

とりわけ介護業界では、人材の引き継ぎや加算要件、行政対応など特有の論点も多く、専門的な支援を活用するケースが一般的です。

4-1. 仲介会社を利用するメリット

介護事業のM&Aを検討する際、専門の仲介事業者を活用することで、以下のようなサポートを受けることができます。

- 売り手・買い手のマッチング支援

- 相場観に基づく企業価値の試算(バリュエーション)

- 交渉の代理・調整

- 契約書類の整備サポート

- デューデリジェンスの調整・専門家との連携

特に介護事業のM&Aでは、指定申請や加算要件など業界特有の手続きに精通した仲介会社を選ぶことが、スムーズな取引につながります。

4-2. 仲介会社を選ぶ際の確認ポイント

仲介事業者を比較・相談する際の基本的なポイントを紹介します。

- 介護業界の支援実績やネットワーク:件数、サービス種別、対応エリアの広さ

- 仲介手数料の体系:着手金の有無・成功報酬の料率、およびその透明性

- 担当者の専門性:介護保険制度や経営の理解度合い

5.まとめ:介護業界のM&Aなら「カイポケM&A」

この記事では、「M&A」をテーマにした介護業界のトレンドや手続きの流れについて解説しました。

「カイポケM&A」では、エス・エム・エスが介護・福祉・医療領域で展開する事業を通じ、各領域の事業者様と築いたネットワークを活用した最適なパートナーとのお引き合わせを支援しております。

事業承継のご相談からお相手先の選定、手続きのサポートまで一貫して対応しております。

無料相談・無料査定を承っておりますので、検討段階や情報収集の段階からぜひ、お気軽にご相談ください。