M&Aの際にかかる費用負担を軽減できる制度に「事業承継・M&A補助金」があります。 この補助金について現在は、第15次公募の要領が公開されています。

すでに申請受付が始まっており、締切は2026年7月24日です。今回から小規模事業者の譲渡で仲介手数料が最大450万円補助される「小規模売り手支援類型」が新設され、小規模運営が多い介護・障害福祉の事業所には選択肢が増えました。

本記事では、売り手・買い手いずれの立場であっても仲介やFA手数料などの費用に充てることができる「専門家活用枠」を中心に、制度の全体像と変更点、2026年度(第15次公募)の最新スケジュール、補助額と対象経費を主に介護・障害福祉事業者向けに解説します。

事業承継・M&A補助金とは

「事業承継・M&A補助金」は、中小企業や個人事業主の事業承継・再編にかかる費用を国が補助する制度です。事業の承継や再編、統合を促進することによって経済活性化を図ることを目的として創設されました。

事業承継・M&A補助金の補助対象者

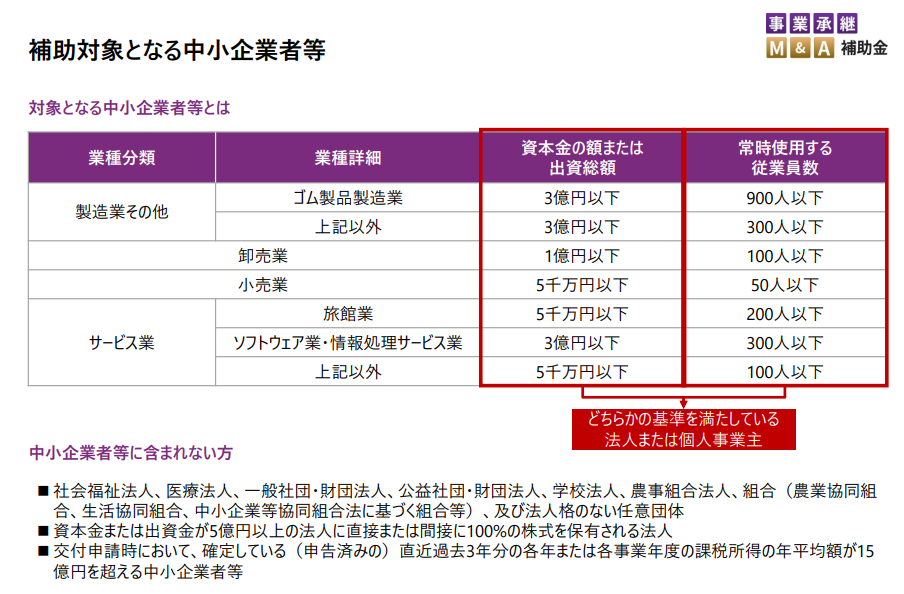

補助の対象者は中小企業基本法に基づく「中小企業者」、および個人事業主です(以下・中小企業者等)。

介護や障害福祉事業者の場合は

- 資本金の額または出資総額が5,000万円以下

- 従業員数が100人以下

のどちらかを満たしている株式会社・合同会社などである必要があります。 個人開業の医師も対象範囲ですが、社会福祉法人や医療法人、一般社団法人、資本金や出資金が5億円以上の法人に100%株式を保有されている法人等は対象外です。

(【画像】「事業承継M&A補助金」第15次公募説明会資料より)

事業承継・M&A補助金の4類型

事業承継・M&A補助金は、「経営資源引継ぎ補助金」、「事業承継・引継ぎ補助金」といった前身制度から形を変えながら続いており、現行の枠組みでは年に3〜4回公募が実施されています。

最新の第15次公募では、大別して以下の4つの支援対象(「事業枠」)が設定されています。

- 事業承継促進枠:親族や従業員に事業を承継する時に必要な準備にかかる費用を補助します。設備投資の費用や販路開拓のための出張費などが補助対象で、その目的は引き継ぐ事業の生産性向上である必要があります。専門家活用枠やPMI推進枠との同一公募回での申請はできません。

- 専門家活用枠:M&Aによって経営資源を引き継ぐ際、取引の知見やネットワークを持つ専門家に支払う費用を補助します。仲介やFA手数料のほか、デューデリジェンス実施にかかる費用や契約書の作成など各分野の専門家に支払う費用も対象となります。

- PMI推進枠:M&A成立後の経営統合プロセス(PMI:Post Merger Integration)にかかる費用を補助します。統合計画の策定や人事・給与制度の統合、ITシステム統合といったプロセスを支援する専門家に支払う費用を補助する「PMI専門家活用類型」と、設備投資や工事、システム導入などの費用を支援する「事業統合投資類型」があります。

- 廃業・再チャレンジ枠:事業承継やM&Aに伴い既存事業を廃業し、新たな事業の立ち上げや就職などの「再チャレンジ」を図る中小企業や個人事業主を支援する補助金です。在庫廃棄費、解体費、原状回復費などが対象で、ほかの補助事業枠との併用申請が可能です。

この記事では以降、M&A仲介手数料を軽減できる「専門家活用枠」について紹介しています。

事業承継・M&A補助金「専門家活用枠」の全体像

事業承継・M&A補助金の「専門家活用枠」は、

①M&Aにおける立場(売り手側か買い手側か)

②企業規模(自社がサービス業の場合で従業員数5名以下の「小規模事業者等」にあたるか、それ以外の中小企業か)

で類型が分かれています。

このうち、「小規模売り手支援類型」は15次公募から新たに追加された枠組みです。

各類型の位置づけを整理したものが以下の表です。

| 事業者の規模 | 売り手 | 買い手 |

|---|---|---|

| 小規模事業者・個人事業主 | 小規模売り手支援類型(15次新設) または売り手支援類型(Ⅱ型) |

買い手支援類型(I型) |

| 中小企業者 | 売り手支援類型(Ⅱ型) | 買い手支援類型(I型) |

| 売上高100億円を目指す中小企業者 | ー | 買い手支援類型(I型) (100億企業特例) |

各類型で要件や補助上限額、「廃業・再チャレンジ枠」と併用申請をする場合の条件などが異なるため、申請にあたってまずは自身に合った類型を選びます。

各類型の補助率・補助額、要件等の具体的な内容は以降でそれぞれ整理しています。

なお、重要な注意点として、仲介やFA業務を委託する場合、委託先は中小企業庁が定めるM&A支援機関登録制度の登録機関(登録支援機関) でなければ補助対象になりません。

株式会社エス・エム・エスも登録支援機関の一つです。

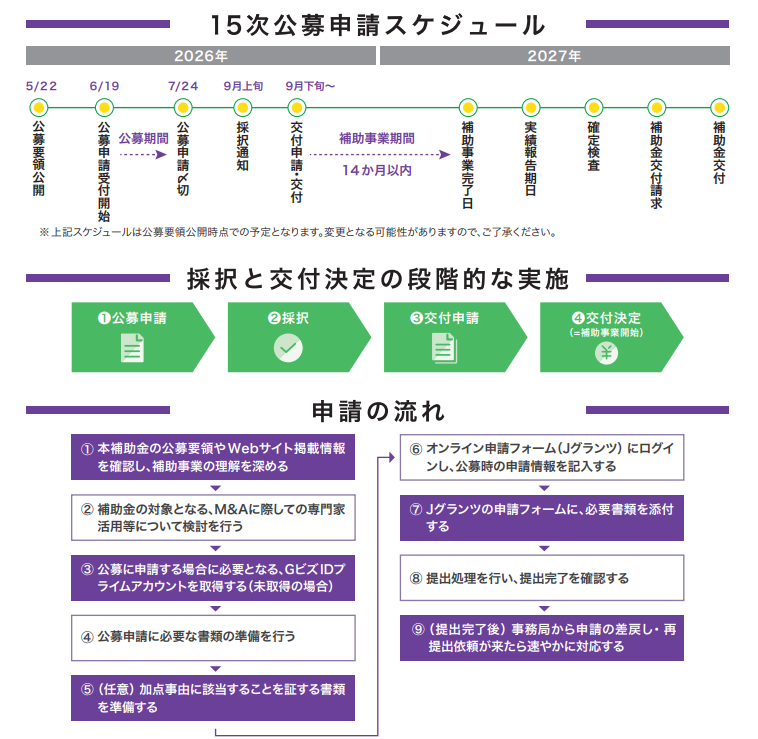

最新の公募スケジュール(第15次公募)

第15次公募は、6月19日にデジタル庁が運営する補助金の電子申請システム「Jグランツ」で申請受付を開始しており、締切は7月24日17時です。

採択結果は2026年9月ごろに通知される予定です。

審査を経て、採択となった中小企業等は改めて補助の対象となる費用の見積書や交付申請書を提出することになります。

以下の図は公募申請にかかる全体のスケジュールです。

(【画像】「事業承継・M&A補助金」専門家活用枠パンフレット(15次公募)より)

公募申請締切までに、デジタル庁が提供している「GビズID」を取得していない場合は取得を進め、履歴事項全部証明書や各種証憑などの必要書類をPDFで準備する必要があります。

採択を受けた場合は、約4カ月の受付期間内に改めて交付申請が必要です。

注意点として、仲介事業者等と結ぶアドバイザリー契約の締結等は、補助金の交付が決定した後にしなければなりません。

下記の表で示されている通り、交付決定前に発注した費用は補助の対象外となる点に注意が必要です。

(【画像】「事業承継・M&A補助金」第15次公募説明会資料より)

第15次公募からの主な変更点

第15次公募では、前回までの公募から主に3つの変更がありました。

1. 「小規模売り手支援類型」の新設:

専門家活用枠に、小規模事業者等の売り手に特化した「小規模売り手支援類型」が新設されました。

補助率は一律3分の2、補助上限額は450万円で、仲介手数料の負担が重くなりがちな小規模な譲渡で活用しやすい類型です。

制度の詳細は後述の解説をご覧ください。

2. 売り手側の申請における株主との共同申請の必須化:

売り手支援類型(Ⅱ型)において、株式譲渡の場合は申請時に支配株主等との共同申請が必須となり、株主情報の記載も必須化されました(小規模売り手支援類型も同様です)。

株式譲渡のスキームで申請する場合は、株主構成の整理と株主側の協力体制を申請前に整えておく必要があります。

3. 賃上げに関する評価指標の変更:

審査の評価指標のうち「賃上げ要件」が改定されました。第14次公募までは「事業場内最低賃金からのプラスの金額」(加点要件は30円以上の上昇)が指標でしたが、第15次公募からは「基準年度の翌年度における従業員1人当たりの給与支給総額の上昇率」(加点要件は2%以上の上昇)に変更されています。

この変更により、処遇改善加算などで給与水準を引き上げてきた介護・障害福祉事業者にとっては、賃上げの実態を評価に反映しやすくなったといえます。

事業承継・M&A補助金「専門家活用枠」の補助対象

ここでは事業承継・M&A補助金「専門家活用枠」の補助対象について、

- 期間

- 「委託費」として認められる範囲

の観点から整理します。

期間については前述の通り、【補助事業期間】として定められた期間内に発注(委託契約の締結)から支払いまで完了する必要があります。

費用の見積もりは交付申請時に取得する必要があり、補助事業期間に入ってから取得した場合は、補助金の支給を受けることができません。

一方で、補助事業期間内にクロージングできなかったり、M&Aが破談になった場合については一定額の補助が受けられます。

補助の対象となる「委託費」の範囲については、主に以下の内容が含まれます。

| 委託費に相当する経費名 | 支払相手(例) | 概要 |

|---|---|---|

| 着手金 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う着手金 情報提供に係る費用(情報提供料) |

| マーケティング費用 | FA・仲介 | 承継候補先、被承継候補先の選定及びアプローチに係る費用 |

| リテーナー費用 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う月額報酬 |

| 基本合意時報酬 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う基本合意時報酬 |

| 成功報酬 | FA・仲介 | FA・仲介とのアドバイザリー契約に基づき支払う成功報酬 |

| 価値算定費用 | FA・仲介・各専門家 | 企業価値・事業価値・株式価値等の価値算定に係る費用 |

| デュー・ディリジェンス費用(プレPMI費用を含む) | 各専門家 | デュー・ディリジェンス実施に係る費用(ただし、仲介者がおこなうものを除く) 環境調査・信用調査等に係る費用 プレPMIに係る費用 ※クロージング前に実施したものに限る |

| 契約書等の作成・レビュー | 弁護士 | 最終契約書等の作成・レビューを弁護士に委任した場合に生じる費用 |

| クロージングに向けた手続き費用 | 弁護士 | クロージング手続き等に関する弁護士への依頼費用 |

| クロージングに向けたアドバイス費用 | コンサルティング会社等 | カーブアウト財務諸表の作成等の専門家への依頼費用 |

| 不動産鑑定評価書の取得費用 | 不動産鑑定士 | 不動産の時価評価に係る費用 |

| 不動産売買の登記費用 | 司法書士 | 最終契約書に基づき不動産売買する際の登記に係る事務費用 |

| 定款変更等の登記費用 | 司法書士 | 最終契約書に基づき定款変更等をする際の登記に係る事務費用 |

| 根抵当権等の登記変更費用 | 司法書士 | 最終契約書に基づき根抵当権を解除する際の登記に係る事務費用 |

| 許認可申請費用 | 行政書士 | 最終契約書に基づき取得するべき許認可等の取得に係る費用 |

| 社会保険労務士への費用 | 社会保険労務士 | 最終契約に基づき労務関連手続きをする際に係る費用 |

| セカンドオピニオンの費用 | M&A支援機関 | 選任専門家以外のM&A支援機関から意見を求めるセカンドオピニオン費用 |

クロージング後のPMI費用は、PMI推進枠が別途設定されており「専門家活用枠」においては対象外です。

買い手向けの制度「買い手支援類型」と「100億企業特例」

買い手向けの類型には「買い手支援類型(I型)」と「買い手支援類型(I型)100億企業特例」があります。

「特例」は、大規模なM&Aを行う場合など条件があり、通常の「買い手支援類型(I型)」との併用申請はできません。

専門家活用枠「買い手支援類型(I型)」の制度概要

補助対象事業の要件は、以下の3つをすべて満たすことです。

- 事業再編・統合に伴い経営資源を譲り受けた後に、シナジーを活かした生産性向上等を行うことが見込まれること

- 事業再編・統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること

- 補助対象経費の計上有無を問わず、デューデリジェンス(DD)を実施すること

つまり、仲介手数料のみを補助対象とする場合でも、DDの実施は必須です。

補助率は対象経費の3分の2、補助上限は600万円です。DDにかかる費用として別途200万円まで、廃業・再チャレンジ枠と併用する場合は別途300万円までの上乗せが認められます。

なお、補助事業期間内にM&Aが成立しなかった場合の補助対象経費は原則DD費用のみとなり、上限額も300万円に変更されます(詳細は下表)。

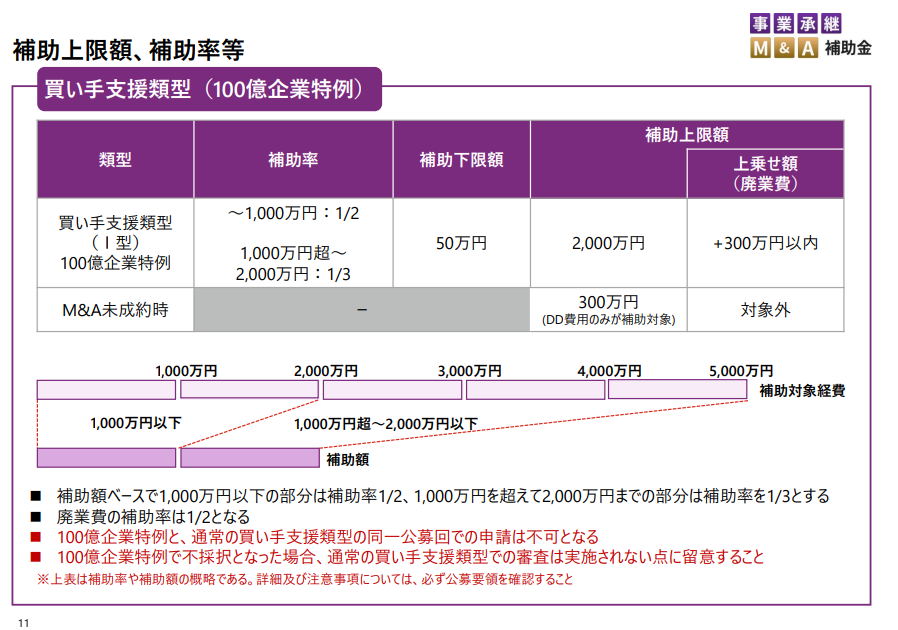

「100億企業特例」の制度趣旨と概要

買い手支援類型(I型)の「100億企業特例」は、将来的に売上高100億円を目指す中小企業がM&Aを成長投資として活用する場合に、補助上限額を2,000万円まで引き上げる特例です。

公募申請の時点で中小機構が運営する「100億企業成長ポータル」上で自社の「100億宣言」を公表していることが要件となります。宣言の登録・公表には一定の期間がかかるため、特例の活用を検討する場合は公募締切から逆算した早めの準備が必要です。

介護・障害福祉分野でも、複数エリアやサービス種別への展開により事業規模の拡大を目指す法人であれば、検討する価値があるといえます。

(【画像】「事業承継・M&A補助金」第15次公募説明会資料より)

専門家活用枠の買い手支援類型(I型)と「100億企業特例」の概要比較

事業承継・M&A補助金の「専門家活用枠」の買い手向けの制度を比較すると、以下の通りです。

| 類型 | 補助率 | 補助下限額 | 補助上限額 |

|---|---|---|---|

| 買い手支援類型 (I型) |

対象経費の3分の2 | 50万円 | 600万円 ※DDにかかる費用として別枠200万円上乗せ可 ※廃業・再チャレンジ枠との併用の場合別枠で300万円上乗せ可 |

| 買い手支援類型(I型) 100億企業特例 |

〜1,000万円:2分の1 1,000万円超〜2,000万円:3分の1 |

2,000万円 ※廃業・再チャレンジ枠との併用の場合300万円上乗せ |

|

| M&A未成約時(両類型共通) | ─ | ─ | 300万円 ※廃業・再チャレンジ枠分の上乗せは対象外 |

売り手向けの制度「売り手支援類型(Ⅱ型)」と「小規模売り手支援類型」

売り手向けの類型には「売り手支援類型(Ⅱ型)」と今回新設された「小規模売り手支援類型」があります。 買い手向けの制度と異なり、DDの実施は必須ではありませんが、実施した場合の費用は補助対象に含められます 。 補助対象者は、最終契約書の契約当事者となる中小企業、個人事業主に加え、株式譲渡の場合は譲渡対象の会社自身や、共同申請を実施したオーナー株主(支配株主等)も含まれます。

両類型を同一公募回で同時申請はできません。申請者が売り手の立場で、なおかつ小規模事業者等にあたる場合は、「小規模売り手支援類型」と「売り手支援類型」どちらかを選んで申請します。

どちらを選ぶべきかの目安は後述します。

専門家活用枠「売り手支援類型(Ⅱ型)」の制度概要

売り手支援類型(Ⅱ型)の補助事業要件は以下の通りです。

- 地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること

補助率は原則として対象経費の2分の1以内ですが、以下いずれかを満たす場合は3分の2に引き上げられます。

- 物価高騰の影響により、営業利益率が低下している者

- 直近決算期の営業利益または経常利益が赤字の者

補助上限額は600万円です。DDにかかる費用の上乗せが別途200万円まで、「廃業・再チャレンジ枠」を併用する場合は別途300万円までの上乗せが認められます。

この時の補助率は「専門家活用枠」の単独申請と同様、原則は2分の1以内で、上記引き上げ要件の1・2いずれかを満たす場合は3分の2以内となります。

M&Aが補助事業期間内に実現しなかった場合は、基本合意書締結より前に発生する着手金等が補助対象外となり、補助上限額も300万円に変更されます。

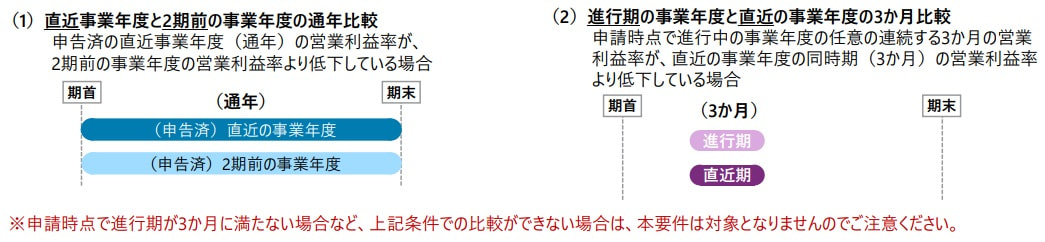

なお、補助率の引き上げ要件の一つ、

「物価高騰の影響により、営業利益率が低下している者」に該当するか(1.)は、

- 直近事業年度と2期前の事業年度の通年比較

- 進行期の事業年度と直近の事業年度の3カ月比較

のどちらかで営業利益率の低下が確認できるかどうかで判断します。

低下幅の規定はなく、比較により低下の事実が確認できれば要件を満たします。

(【画像】「事業承継・M&A補助金」第15次公募説明会資料より)

小規模売り手支援類型(15次新設)の制度趣旨と概要

事業承継・M&A補助金専門家活用枠の「小規模売り手支援類型」は、「小規模事業者等」向けの売り手支援に特化した類型として15次公募で新設されました。

なお、「小規模事業者等」とはサービス業の場合で従業員数が5人以下の会社および個人事業主を指します。資本金5億円以上の法人の100%子会社や社会福祉法人、医療法人、一般社団・財団法人、公益社団・財団法人や法人格のない任意団体は対象外です。

補助上限額など基本的な枠組みは通常の売り手支援類型(Ⅱ型)と同じです。一方で、本類型の特徴として、M&Aが補助事業期間内に成立しなかった場合でも、基本合意書の締結まで至っていれば着手金等が補助対象経費として認められます。

ただし、いずれの場合も交付決定前に発注した費用は補助対象外となるため、専門家との契約は補助事業期間に入ってから進める必要があります。

主な要件は以下の通りです。

- 補助事業期間内に、事業譲渡または株式譲渡による事業再編・統合を行うこと

- 資本金または出資金が5億円以上の法人に直接または間接に100%の株式を保有されていないこと

- 確定している(申告済みの)直近過去3年分の各年または各事業年度の課税所得の年平均が15億円を超えていないこと

- みなし大企業、みなし同一法人ではないこと

- M&Aのスキームが株式譲渡の場合は、対象会社と支配株主等による共同申請が必須であること

補助率は一律で対象経費の3分の2、補助上限額は450万円です。DDにかかる費用は補助対象経費として計上できますが、売り手支援類型(Ⅱ型)のような上限額への上乗せはできません。

売り手支援類型(Ⅱ型)と小規模売り手支援類型の概要比較

「専門家活用枠」の売り手向け2類型を比較すると以下の通りです。

自社が従業員数5人以下の「小規模事業者等」に当たる場合は、両類型のどちらにも申請できるため、費用の規模や進め方に応じて適した方を選択してください。

| 類型 | 補助率 | 補助下限額 | 補助上限額 |

|---|---|---|---|

| 売り手支援類型(Ⅱ型) | 補助対象経費の2分の1 (要件により3分の2) |

50万円 | 600万円 ※DDにかかる費用として200万円上乗せ ※廃業・再チャレンジ枠との併用の場合300万円上乗せ |

| 小規模売り手支援類型 (15次新設) |

補助対象経費の3分の2 | なし | 450万円 ※DDにかかる費用は補助対象に含まれるが、別枠での上乗せは不可 ※廃業・再チャレンジ枠との併用の場合150万円上乗せ |

| M&A未成立の場合 (両類型共通) |

─ | ─ | 売り手支援類型(Ⅱ型):300万円 小規模売り手支援類型:50万円 ※小規模売り手支援類型は基本合意締結済みであれば着手金等も補助対象 |

小規模な譲渡では手数料も定額となるため、補助率が一律3分の2で下限額もない小規模売り手支援類型が使いやすい一方、DD費用が嵩む案件や廃業費用の併用を見込む場合はⅡ型の方が総額で有利になるケースがあります。

事業承継・M&A補助金「専門家活用枠」申請のポイントと注意点

最後に、専門家活用枠の申請にあたって特に注意すべきポイントを整理します。

1. 専門家との契約は「交付決定後」に締結する:

最も注意すべき点として仲介・FA事業者とのアドバイザリー契約や各専門家への発注は、補助金の交付決定後に行う必要があります。

交付決定前に締結・発注した費用は補助対象外となります。M&Aの相談自体は申請前から進められるため、依頼先の選定や見積もり取得までを済ませておき、契約のタイミングだけを交付決定後に設定するのが基本的な進め方となります。

2. 委託先が「登録支援機関」であることを確認する: 仲介・FA費用が補助対象となるのは、M&A支援機関登録制度の登録機関(登録支援機関)に支払う費用に限られます。依頼を検討している事業者が登録されているか、契約前に必ず確認してください。

3. GビズIDの取得など事前準備は早めに進める: 申請にはGビズIDプライムの取得が必要で、発行までに時間がかかる場合があります。履歴事項全部証明書などの必要書類の準備とあわせて、公募締切から逆算して早めに着手してください。

4. 補助金は「後払い」である: 補助金は、補助事業の完了後に実績報告と検査を経て支払われます。申請から入金までは1年程度かかるため、専門家費用はいったん自己資金等で立て替える前提で資金計画を立てる必要があります。

5. 「補助対象外」と判定されるケースを知っておく: 要件を満たしているように見えても、M&Aの内容によっては補助対象と認められないケースがあります。代表的なものは以下の通りです。

- 当事者が同族関係にある場合:被承継者(売り手)やその株主と、承継者(買い手)が本人または同族関係者である場合は、申請の対象外です。親族間の承継は本補助金の専門家活用枠ではなく、事業承継促進枠の検討対象となります。

- 物品や不動産のみの売買に相当する場合:設備や不動産といった資産の売買だけでは、経営資源の引き継ぎとは認められません。

- 取引価格の合理性が確認できない場合:事業再編・事業統合における取引価格が、専門家への委託費用等と比べて低額であるなど、取引価格の合理性が確認できない場合は補助対象になりません。

このうち実際に補助対象と認められない例として多いのが、事業譲渡において譲渡した資産の中身が十分に確認できないケースです。事業譲渡で申請する場合、設備・従業員・顧客等を含む「有機的一体としての経営資源」の引き継ぎが確認できなければ、補助対象事業とは見なされません。

介護・障害福祉の事業譲渡は、利用者との契約、スタッフの雇用、指定・許認可、設備をまとめて引き継ぐ形が一般的であり、本来この要件と親和性が高い取引です。ただし、契約書や譲渡対象の整理が不十分だと「資産のみの譲渡」と判定されるリスクがあるため、譲渡スキームの設計段階から専門家に確認しながら進めることをおすすめします。

よくある質問(FAQ)

Q. 社会福祉法人や医療法人でも申請できますか?

A. 社会福祉法人、医療法人、一般社団・財団法人などは補助対象外です。株式会社・合同会社などの中小企業者と個人事業主が対象となります。

Q. 補助金はいつ受け取れますか?

A. 後払いのため、採択・交付決定を経て補助事業を実施し、実績報告と検査が完了した後の支払いとなります。申請から入金まで1年程度を見込んでください。

Q. 第15次公募の締切に間に合わない場合はどうすればよいですか?

A. 本補助金は年3〜4回のペースで公募が実施されており、次回公募が行われる可能性があります。次回公募に向けて、GビズIDの取得や依頼先の選定などの準備を進めておくことをおすすめします。

Q. 申請書類の作成を代行してもらうことはできますか?

A. 申請内容の作成を第三者に依頼する場合、依頼先は行政書士(行政書士法人)に限られます。なお、M&A自体の進め方や補助金活用を前提としたスケジュール設計は、仲介会社・FAに相談できます。

Q. 売り手ですが、どの類型を選べばよいかわかりません。

A. 従業員数5人以下(サービス業の場合)の小規模事業者等であれば、「小規模売り手支援類型」と「売り手支援類型(Ⅱ型)」のどちらかを選択できます。補助率・上限額・DD費用の扱いが異なるため、本記事の比較表を参考にしつつ、案件の規模に応じて選んでください。

まとめ

事業承継・M&A補助金の「専門家活用枠」を活用すると、M&Aの仲介・FA手数料やDD費用などの負担を大きく軽減できます。第15次公募からは小規模事業者向けの「小規模売り手支援類型」が新設され、小規模運営の多い介護・障害福祉の事業所にとって、より使いやすい制度になりました。

交付決定前に専門家と契約すると補助対象外になるなど、進め方には注意点も多いため、活用を検討する場合は早めに準備を始めてください。

株式会社エス・エム・エスはM&A支援機関登録制度の登録支援機関であり、介護・障害福祉分野に特化したM&A支援を行っています。補助金の活用を前提とした譲渡・譲受をお考えの方は、お気軽にご相談ください。