近年、障害福祉サービスのM&Aが活発化しています。

弊社でも、人材不足やキーマンの退職などをきっかけに、法人や事業の売却・承継を検討しているという相談が増えています。

事業の”選択と集中”を図るための手段の一つとして、M&Aが選ばれているのです。

この記事では、障害福祉サービス事業やそれを経営する法人の、売却・譲渡に関連して、「相場」の考え方やプロセス、高値がつく事業所の条件と実例を紹介します。

障害福祉サービスのM&Aにおける売却価格の相場・計算方法

売却価格はどのように決まるか:「相場」の考え方

M&Aにおける譲渡価格は、売り手と買い手の交渉の積み重ねによって決まります。

交渉の土台となる相場の算出には、企業価値評価や事業価値評価(バリュエーション)を実施します。

バリュエーションの手法には、主に以下の3つがあります。

- コストアプローチ:売却対象となる会社や事業が現在保有している純資産に着目して、企業価値を算出する方法

- マーケットアプローチ:類似する企業の株式市場での評価(株価や財務指標の倍率等の経済指標)を参考にして、企業価値を算出する方法

- インカムアプローチ:将来にわたって生み出されるキャッシュ・フローを基に、企業価値を算出する方法

ただし、実際には売り手の状況や事業内容によって採用される手法や前提条件が異なり、複数の算定手法を組み合わせて評価するケースも一般的です。そのため、特定の手法を機械的に当てはめることはできません。

以下、各アプローチのうち、代表的な算定方法を紹介します。

企業価値の主な計算方法

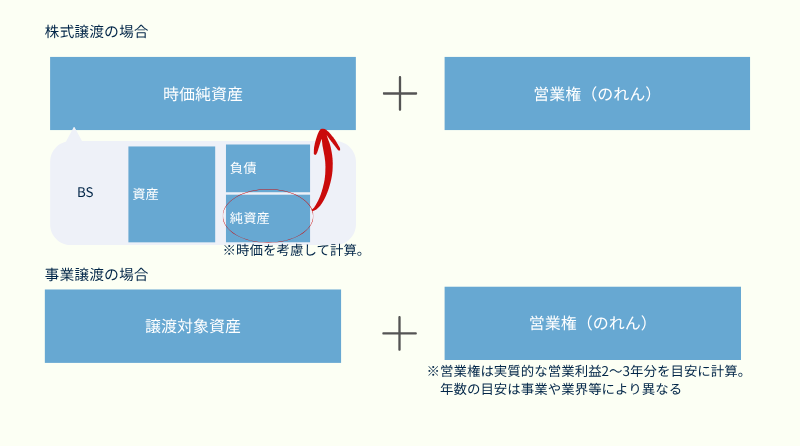

【時価純資産プラス営業権法】

コストアプローチの代表的な手法です。

計算方法が比較的シンプルで客観性も高いため、中堅・中小企業や非上場企業のM&Aで広く用いられています。

まず、賃借対照表に計上されている資産のうち、不動産や有価証券、保険積立金など価格変動の影響を受けやすい項目を中心に時価評価し、負債を差し引いた「時価純資産額」を算出します。

そのうえで、ブランドや運営ノウハウ、顧客基盤のような賃借対照表には計上されない営業権(のれん代)を加算します。営業権は、実質的な営業利益の2〜3年分を目安として評価します。

事業譲渡の場合は、譲渡対象となる資産・負債を時価で評価したうえで、営業権を加えて譲渡価格を算出します。

【類似会社比較法】

マーケットアプローチの代表的な手法です。事業内容や規模、収益性などが近い上場企業を複数選定して、それらの市場株価と財務指標の倍率を基に、対象企業の株式価値を算定します。

上場企業のデータを用いるため一定の客観性はあるものの、障害福祉サービス事業の多くを占める非上場・小規模事業者では、比較対象を見つけることが難しい面があります。

【ディスカウントキャッシュフロー法(DCF法)】

インカムアプローチの代表的な手法です。

将来にわたって事業から生み出されると見込まれるキャッシュ・フローを、一定の割引率で現在価値に換算し、「事業価値」を算定します。

この事業価値に、非事業用資産を加算することで「企業価値」を導きます。

将来予測を前提とするため、成長性の高い事業では評価が高くなる一方で、前提条件の置き方によって評価額が大きく変動しやすい点が特徴です。

障害福祉サービスのM&Aにおける売却価格の試算例

障害福祉サービスのM&Aにおける売却相場は、「時価純資産プラス営業権法」を基に試算するケースが一般的です。

ただし、評価に影響するのは純資産の額だけでなく、事業所の立地やサービス種別(就労継続支援、放課後等デイサービス、グループホームなど)、有資格者の配置状況、稼働率などもポイントとなります。

たとえば、単年の営業利益が600万円、東京都内に立地する就労支援事業所の場合、1,500万円〜2,300万円程度が一つの参考水準となります。

なお、実際の譲渡価格は、総量規制の状況や買い手との交渉によって変動します。自社の事業価値をより正確に把握したい場合は、専門家にご相談ください。

*自社の事業価値の目安を知りたい方は、こちらからお試しいただけます。

障害福祉サービスのM&A成約事例から見る実際の売却価格

カイポケM&Aが仲介した案件から、売却価格の実例を一部紹介します。

| 売却事業 | 譲渡価格 | M&Aのスキーム | 所在都道府県 | M&Aが成立した年 |

| 就労継続支援A型・B型、障害者GH | 1億3,820万円 | 事業譲渡 | 京都府 | 2026年 |

| 就労継続支援A型 | 210万円 | 出資持分譲渡 | 千葉県 | 2025年 |

| 就労継続支援B型、障害者GH | 500万円 | 事業譲渡 | 神奈川県 | 2025年 |

| 障害者GH(4棟) | 1,150万円 | 株式譲渡 | 神奈川県 | 2025年 |

譲渡の成立によって、将来への不安から脱却やセカンドライフの実現が叶っています。

障害福祉サービスを高値で売却・譲渡する「3つのポイント」

障害福祉サービス事業の評価を高めるには、財務上の利益のほかにもポイントがあります。3つに分けて解説します。

ポイント①:加算の適切な管理等を通じた安定した収益性

事業や法人の売却や価格交渉に当たっては、収益の内訳も精査されることになります。

障害福祉サービス事業の場合、例えば、福祉専門職員配置等加算などの各種加算を適切に算定できているかどうかが重要です。

ポイント②:事業価値の減耗を防ぐためのリスク管理

売却価格のマイナス評価を最小限にするには、経営上の潜在的なリスクを適切に把握・処理し、買い手側との認識のずれをなくすことが重要です。

障害福祉サービスで注意が必要なのは、指定基準違反による行政指導の履歴やキーパーソンとなる職員の退職の有無、個別支援計画の一連のプロセスが適切に行われているかどうかなどです。また、人員配置が手厚く、サービスの質が担保されていたり、離職率が低いといった施設・事業所は、譲渡価額が高くなる傾向があります。

後述する「デューデリジェンス」の段階で問題が発覚すると、売却価格の大幅な減額や交渉の決裂につながるリスクがあります。こうした不利な情報がある場合、仲介事業者への相談時に早めに開示しておくことで、対応策を事前に検討できます。

ポイント③:早期の相談と適切なタイミングによる売却

後継者の不在や採算の悪化といった経営上の行き詰まりが、M&Aによる第三者承継を検討するきっかけである場合、各プロセスを時間をかけずに進めることで、企業価値・事業価値が維持できる可能性があります。

経営者の高齢化や設備の老朽化、人材流出が進むほど、希望価格での売却は難しくなります。特に、業績が良くない場合は資金繰りが悪化するほど選択肢が狭まり、余裕を持った交渉が困難になります。

また、M&Aの成否や条件は買い手のニーズに大きく左右されるため、タイミングが重要です。同規模・同内容の事業であっても、売り出すタイミングによって条件は大きく変わりえます。中小規模の事業者では、多忙を理由に意思決定が後回しになり、気づけば選択肢が限られていたというケースが多く見られます。

M&Aの検討を始めた段階で動き出すことが、売却価格と条件を最大化するうえでの重要なポイントです。

障害福祉サービスのM&A・売却の流れと特有の論点

障害福祉サービスの売却・M&Aのプロセス

まず、障害福祉サービスの売却プロセスの一般的なパターンを7つのステップで紹介します。

① 相談・事前確認

M&Aの実施を検討するにあたり、売却目的や希望条件(売却価格、雇用維持、事業継続の方針など)を整理し、専門機関に相談をして、意思決定します。

このプロセスでは、自社の財務状況や事業内容を確認し、譲渡価格の目安となるバリュエーション(初期の企業・事業価値評価)を行います。

そして、その結果をもとに、匿名の企業概要書(ノンネームシート)などを作成します。

② マッチング

売り手企業と買い手双方の意向や希望条件を照合し、交渉の相手候補を絞り込みます。

情報漏示を防ぐための秘密保持契約(NDA)を締結したうえで、初めて社名や詳細な事業内容などの具体的な情報が開示されます。

③ トップ面談・条件交渉

トップ面談は、経営者同士で直接対話を図るプロセスです。売り手にとっては、買い手の経営理念・企業文化、経営者の人柄等を直接確認できる機会です。双方が前向きな感触を得た場合は、譲渡価格や雇用条件などの条件交渉に進みます。

④ 基本合意の締結

交渉によって大枠の条件で合意に達した場合、基本合意書を締結します。

基本合意書には、主に以下の内容が盛り込まれます。

- M&Aのスキーム(株式譲渡・事業譲渡など)

- 譲渡対象範囲や譲渡対価の予定額

- 役員・従業員の処遇方針

- 最終契約締結までのスケジュール

※資金繰りの都合などで、クロージング(決済)を急ぐ必要がある場合は、基本合意を省略し、秘密保持契約の締結のみを経て、最終契約に進むケースもあります。

⑤ デューデリジェンス(DD:買収監査)

買い手が売り手の財務・法務・労務などの実態を調査する工程です。

障害福祉サービス特有の確認項目として、指定基準の遵守状況や運営指導の履歴、加算の取得状況などがあります。

⑥ 最終契約の締結

デューデリジェンスの結果を踏まえ、最終的な譲渡価格や契約条件をすり合わせます。

新たなリスクや問題点が発覚した場合は、条件が見直されることもあります。

双方の合意に至った段階で、株式譲渡契約や事業譲渡契約を正式に締結します。

⑦ クロージング

最終契約の締結後、買い手が譲渡対価を支払い、売り手は株式や事業を引き渡します。

障害福祉サービスの場合、都道府県や市区町村への事業者指定の変更手続きが必要になるケースもあるため、スケジュールに余裕を持った準備が必要になります。

障害福祉サービス特有の論点

一般的なM&Aの手続きに加え、障害福祉サービスのM&Aを進める場合は特有の確認事項があります。その一例を紹介します。

- 指定の取り扱い:事業譲渡の場合、障害福祉サービス等事業者としての指定は法人に紐づくため、買い手が新たに事業所の指定申請を行う必要があります。一方で、株式譲渡(会社ごとの譲渡)であれば法人格が存続するため、指定はそのまま継続されます。どのスキームを選択するかはスケジュールの設定や各種手続きにも影響するため、早い段階で確認・整理しておくことが重要です。

- 法改正や報酬改定の内容と対応状況:障害福祉サービスの事業収益の大部分は公定価格であるサービス報酬です。直近の改定内容への対応が遅れている場合、評価額に影響する可能性があるため、売却前に整理しておくことが望ましいです。

こうした障害福祉サービス特有の論点に対応するには、制度の最新動向を把握したうえで、障害福祉業界の知見を持つ専門家の助言を受けながらM&Aの戦略を策定・準備することが重要です。

障害福祉サービスM&A市場の動向:売買が活発化している背景

好条件での事業承継・譲渡を成立させるには、タイミングが重要であり、障害福祉サービスのM&Aが活況にある現在は検討の好機と言えます。

ここでは、障害福祉サービスのM&Aが活発化している背景について、概説します。

障害福祉サービスのマーケット概況

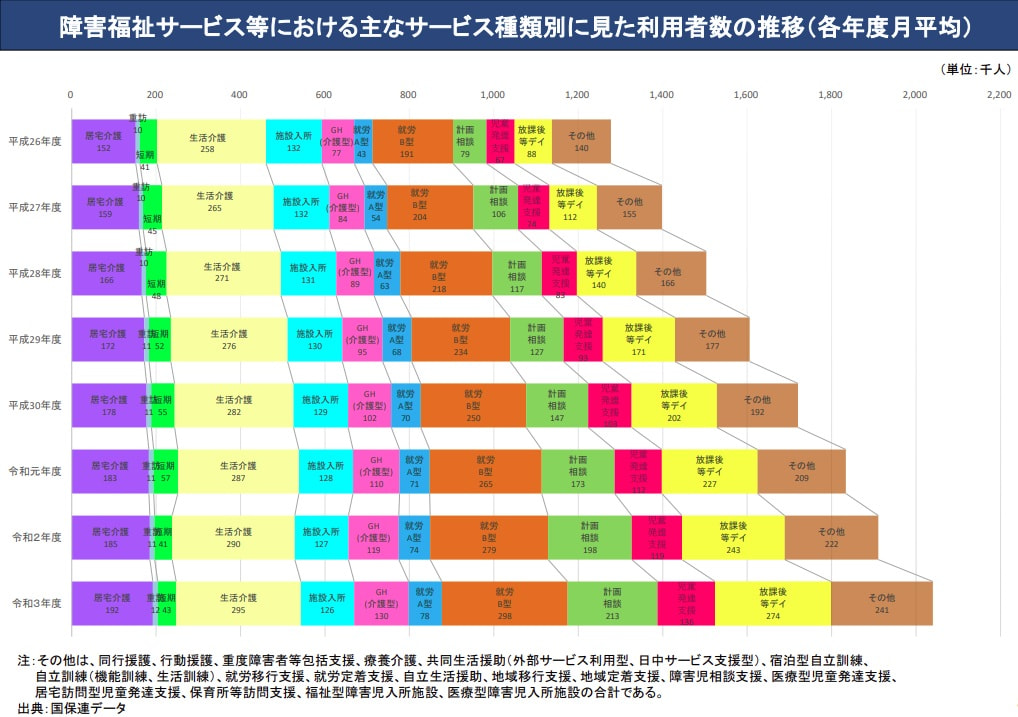

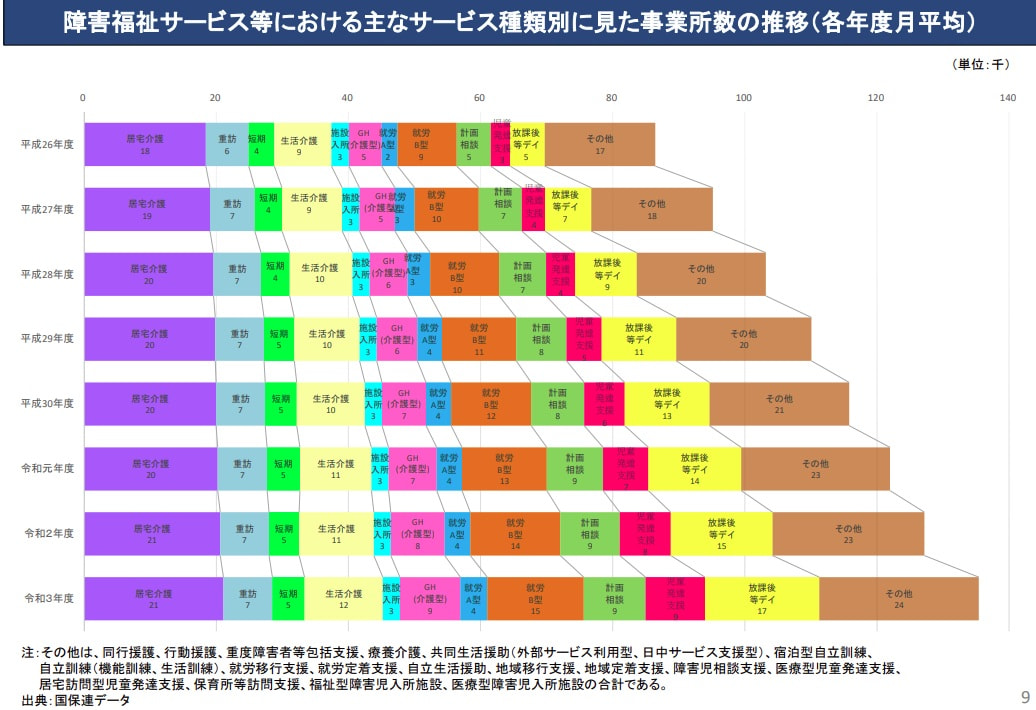

市場拡大に伴い事業所数は増加傾向

障害福祉サービスの利用者数や事業所数は増加が続いており、2024(令和6)年7~9月時点では約162万人でした。

(【画像】第47回「障害福祉サービス等報酬改定検討チーム資料」より)

以下はサービス種類別に利用者数、事業所数の経年推移を示したグラフです。

(【画像】第28回「障害福祉サービス等報酬改定検討チーム資料」より)

経営の状況は二極化:競争激化・収益悪化などを理由とする倒産件数は増加傾向

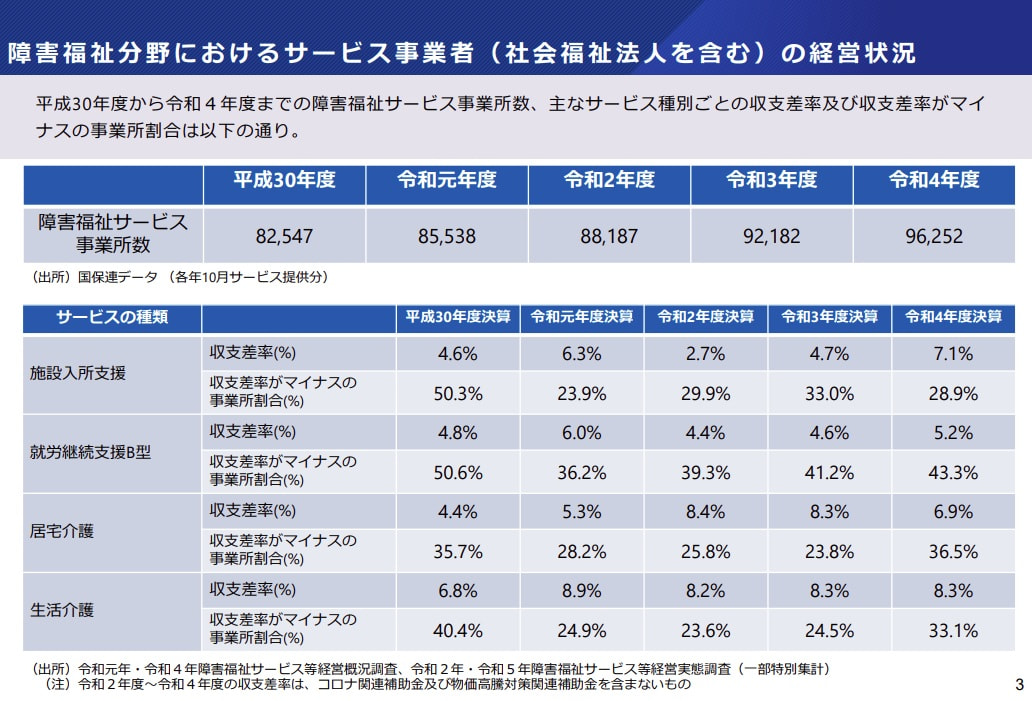

障害福祉サービスは需要が拡大を続けており、事業所数も増加が続いていますが、売上高利益率に相当する「収支差率」がマイナスとなっている事業所も存在します。

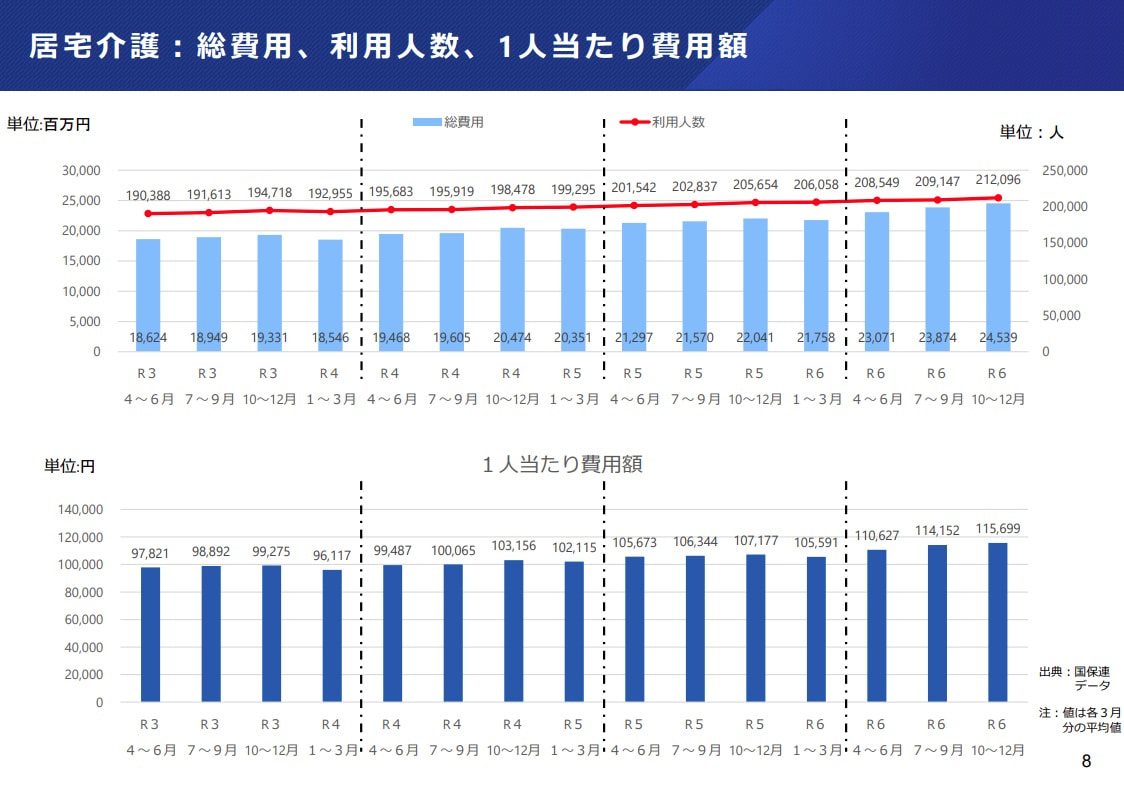

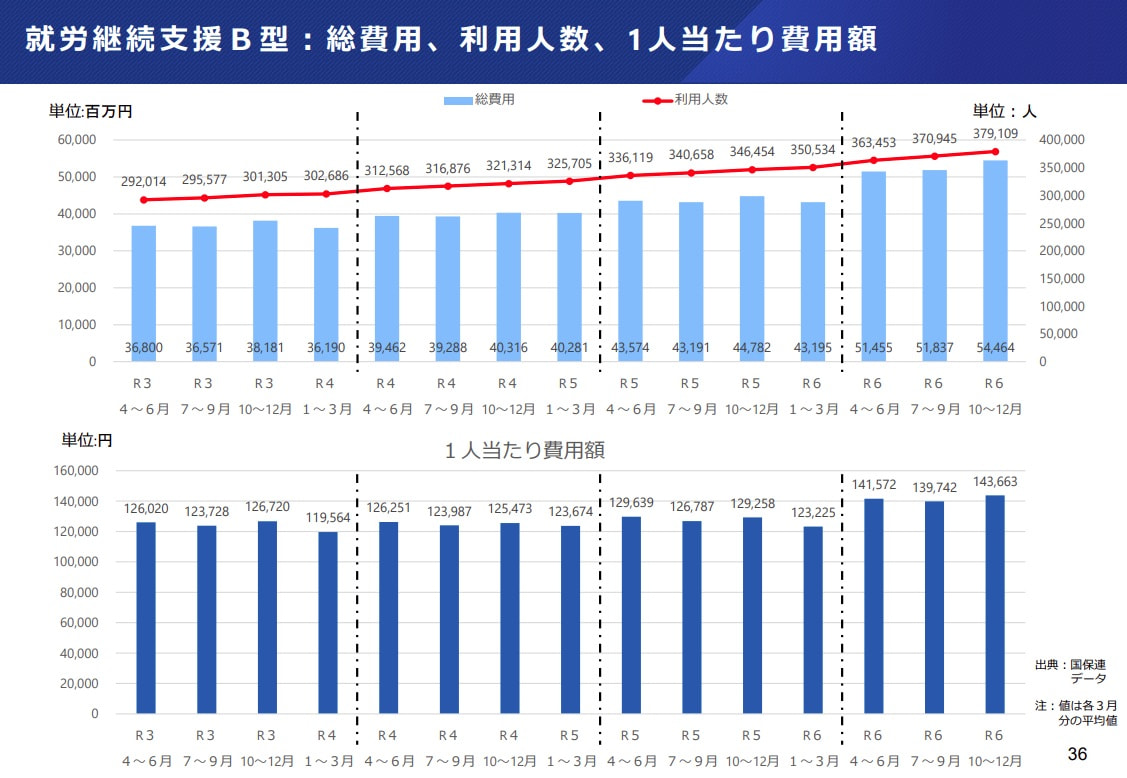

例えば、「居宅介護」や「就労継続支援B型」の事業所数は、以下のグラフが示す通り増え続けていますが、2022年度決算では赤字の事業所がそれぞれ36.5%、43.3%あります。

(【グラフ】第47回「障害福祉サービス等報酬改定検討チーム資料より【表】内閣府規制改革会議第10回 健康・医療・介護ワーキング・グループ資料より)

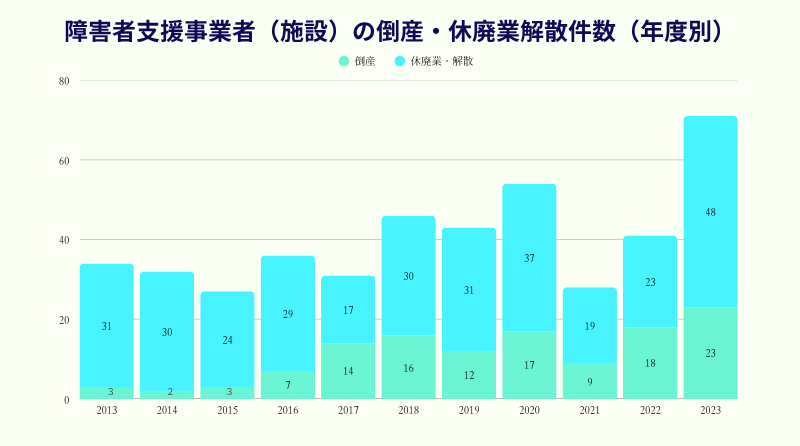

倒産や休廃業・解散に至る障害福祉事業者の件数も増えています。

帝国データバンクの調査によると、就労支援やグループホーム運営、生活介護事業などを手がける事業者の倒産件数(負債1000万円以上、法的整理)は、2023年度で71件に上り、過去最多を更新しました。

(【グラフ】帝国データバンク「障害者支援施設」 動向調査のデータを元に作成)

同社はこの調査結果について、2013年の障害者総合支援法施行以降に新規参入が相次いだ一方、近年は競争激化により当初計画通りの利用者獲得が難しくなり、事業継続を断念する事業者が増えていると分析しています。

こうした苦境にある事業者は、障害福祉事業の切り離しを検討することになります。

実際に、障害福祉サービス事業者のネットワークを持つカイポケM&Aには、グループホーム、就労継続支援、就労移行支援等の事業売却に関する相談が多く寄せられています。

売却・譲渡の相談に多い理由TOP3

カイポケM&Aへいただいたご相談やお問い合わせ内容から、代表的な売却・譲渡ニーズを紹介します。

- 1位:事業の選択と集中

- 2位:後継者不在

- 3位:人材不足・将来不安

検討のきっかけとして最も多いのは、「事業の選択と集中」です。

M&Aや事業・法人の売却という戦略には、”ドライ””マイナス”といった印象がつきものですが、「障害福祉サービスのシェアを拡大したい」「人材確保を図りたい」といった買い手のニーズにマッチして、存続が叶えば、従業員や利用者の方にとってもメリットが生まれます。

まとめ:障害福祉サービスのM&A・売却なら「カイポケM&A」へ

この記事では、障害福祉サービスのM&Aにおける売却価格の考え方から高値で評価されるポイント、売却プロセスにおける特有の論点まで解説しました。売却を検討する際の判断軸として活用いただければ幸いです。

適正な価格での売却を実現するには、リスク管理や早期着手といった売り手側の準備に加え、自社の事業価値を正しく理解してくれる買い手とのマッチングが重要です。

「カイポケM&A」では、エス・エム・エスが障害福祉や介護領域で展開する事業を通じて築いてきたネットワークを活用して、最適なパートナーとのお引き合わせを支援しています。

まずは現状のヒアリングと概算査定から対応しております。秘密厳守で承りますので、お気軽にご相談ください。

※本記事は障害福祉に特化しています。介護事業の売却についてはこちら